Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.

Girokonten mit Tagesgeldkonto im Test & Vergleich 2026

Tagesgeldkonten sind flexibel und erlauben jederzeitigen Zugriff auf dein Geld mit der Möglichkeit, Zinsen zu verdienen. Wir haben 32 Online-Tagesgeldkonten verglichen und die besten drei herausgefunden: DKB Kostenloses Girokonto, comdirect Girokonto Aktiv und Consorsbank Girokonto Essential. In diesem Ratgeber erklären wir, wie du das richtige Tagesgeldkonto für dich findest, welche Gebühren anfallen können und wie die Kontoeröffnung funktioniert. Du lernst auch die Vor- und Nachteile von Tagesgeldkonten kennen und erhältst Antworten auf häufig gestellte Fragen.

Die Auswahl des passenden Tagesgeldkontos hängt von den Zinsen, der maximalen Anlagesumme und der Einlagensicherung ab. Für die Eröffnung eines Tagesgeldkontos musst du eine Bank auswählen, den Antrag ausfüllen und deine Identität bestätigen. Kostenlose Tagesgeldkonten verursachen keine Gebühren für Kontoführung und Karten. Tagesgeldkonten bieten Zugriff auf dein Geld, Sicherheit bis 100.000 € und erfordern keinen Mindestbetrag, aber die Zinsen sind oft niedriger als bei Festgeld.

Entscheidend ist, ob ein Tagesgeldkonto zu deinen finanziellen Zielen passt. Es bietet mehr Flexibilität als Festgeld, ist aber weniger für Zahlungen geeignet. Tagesgeldkonten können auch für Kinder eröffnet werden und sind für Studenten sinnvoll, um neben einem Studentenkonto mehr Zinsen zu erhalten. Schließlich unterscheidet sich Tagesgeld von Festgeld durch die flexible Verfügbarkeit und variable Verzinsung im Gegensatz zu festgesetzten Laufzeiten und Zinsen beim Festgeld.

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.

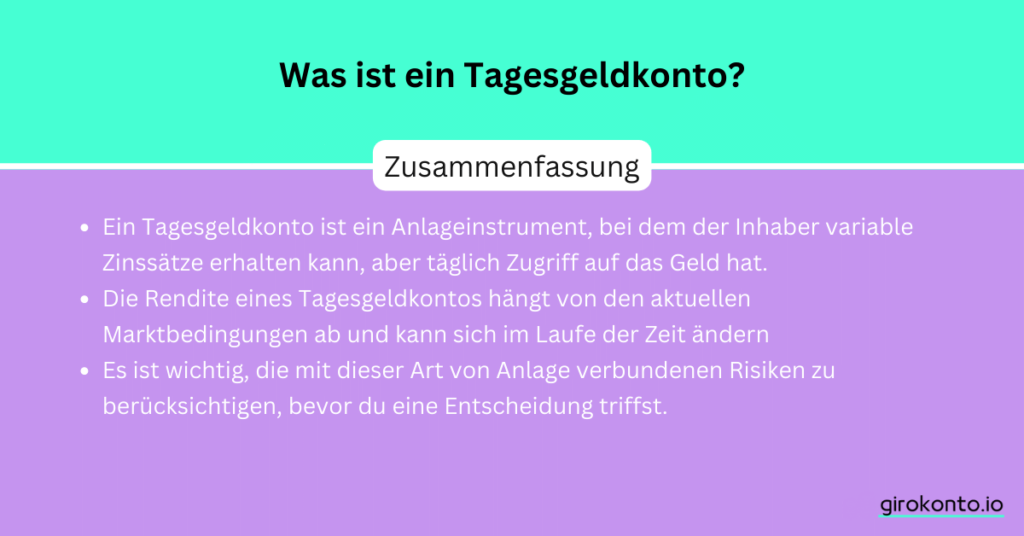

Ein Tagesgeldkonto ist eine Art von Bankkonto, auf dem du Geld anlegen kannst, um Zinsen zu erhalten, während du gleichzeitig täglich Zugriff auf dein Kapital hast. Es unterscheidet sich von einem Girokonto oder einem Sparbuch, da es in der Regel höhere Zinsen bietet und flexibler ist, weil du jederzeit ohne Verluste Geld abheben kannst. Im Gegensatz zu Festgeldkonten, bei denen das Geld für einen bestimmten Zeitraum fest angelegt ist, ermöglicht das Tagesgeldkonto somit eine hohe Flexibilität bei der Geldanlage.

Was solltest du bei der Auswahl eines Tagesgeldkontos beachten?

Um das passende Tagesgeldkonto für dich zu finden, solltest du verschiedene Faktoren genau unter die Lupe nehmen. Wichtig sind die Zinsen: Sie sollten sich am Leitzins der Europäischen Zentralbank (EZB) orientieren und flexibel sein, damit du von Zinserhöhungen profitieren kannst. Auch wenn die Zinsen aktuell oft niedrig sind und hinter der Inflation zurückbleiben, kann ein Tagesgeldkonto für dich immer noch sinnvoll sein.

Prüfe, wie hoch die maximale Anlagesumme ist, besonders wenn du vorhast, größere Beträge anzulegen. Bei hohen Beträgen kann es klug sein, dein Geld auf mehrere Konten zu verteilen, um das Risiko zu minimieren. Die Anlagedauer bei Tagesgeldkonten ist meist flexibel; trotzdem lohnt sich ein Vergleich der Bedingungen unterschiedlicher Banken.

Ein weiterer entscheidender Punkt ist die gesetzliche Einlagensicherung, die dein Geld bis zu einem Betrag von 100.000 € schützt. Bei Summen darüber hinaus solltest du überlegen, dein Geld auf verschiedene Konten aufzuteilen. Achte zuletzt auch auf die Kündigungsfristen, denn kurze Fristen bieten dir mehr Flexibilität, solltest du dein Konto kündigen wollen.

Welche Kosten fallen für ein Tagesgeldkonto an?

Für Tagesgeldkonten fallen folgende Gebühren für Kontoführung und Karten an:

Girokonto

Kontoführungsgebühren

Girocard

Debitkarte

Kreditkarte

comdirect Girokonto Aktiv

0 €

1 €

0 €

-

Consorsbank Girokonto Essential

0 €

0 €

0 €

-

norisbank Top-Girokonto

0 €

0 €

0 €

0 €

C24 Smart

0 €

0 €

0 €

-

comdirect Girokonto Plus

9,90 €

1 €

0 €

0 €

Wie kann ich ein Tagesgeldkonto eröffnen?

Um ein Tagesgeldkonto zu eröffnen, solltest du zuerst eine passende Bank wählen. Danach kannst du den Antrag auf Kontoeröffnung ausfüllen und deine Identität bestätigen. Zum Schluss musst du nur noch auf die Unterlagen der Bank warten und kannst dein Konto nutzen.

Bank auswählen: Finde die beste Option für dich, indem du Konditionen und Zinsen verschiedener Banken vergleichst.

Antrag ausfüllen: Gehe auf die Webseite der Bank deiner Wahl und fülle den Online-Antrag mit deinen persönlichen Daten aus.

Identität bestätigen: Verwende das PostIdent- oder VideoIdent-Verfahren, um deine Identität zu verifizieren.

Konto nutzen: Sobald dein Konto verifiziert und eingerichtet ist, kannst du Geld darauf überweisen und von den Zinsen profitieren.

Vor- und Nachteile eines Tagesgeldkontos

Die Vorteile deines Tagesgeldkontos liegen klar auf der Hand: Du kannst jederzeit auf dein Geld zugreifen, profitierst von steigenden Zinsen, deine Einlagen sind bis zu 100.000 € sicher, und du musst keinen Mindestbetrag anlegen. Allerdings gibt es auch Nachteile: Die Zinsen sind im Vergleich zu Festgeldkonten niedriger, und für Beträge über 100.000 € bietet die Einlagensicherung keinen Schutz mehr.

Vorteile von Tagesgeldkonten:

Dein Geld ist jederzeit verfügbar.

Du kannst von steigenden Zinsen profitieren.

Deine Einlagen sind bis 100.000 € sicher.

Es gibt keinen Mindestanlagebetrag.

Nachteile von Tagesgeldkonten:

Die Verzinsung ist im Vergleich zum Festgeld niedriger.

Für Anlagen über 100.000 € greift die Einlagensicherung nicht.

Was sollte ich noch über Tagesgeldkonten wissen?

Welches Tagesgeldkonto ist das beste?

Laut unserem Test sind die besten 5 Tagesgeldkonten: das Consorsbank Girokonto Essential, das comdirect Girokonto Aktiv, das C24 Smart, das norisbank Top-Girokonto und das comdirect Girokonto Plus.

Girokonto

Bewertung

Consorsbank Girokonto Essential

4.5 ★★★★☆

comdirect Girokonto Aktiv

4.5 ★★★★☆

C24 Smart

4.3 ★★★★☆

norisbank Top-Girokonto

4.3 ★★★★☆

comdirect Girokonto Plus

4.2 ★★★★☆

Lohnt sich ein Tagesgeldkonto?

Ob ein Tagesgeldkonto für dich lohnt, entscheidet sich nach deinen finanziellen Zielen. Du bekommst Sicherheit und Flexibilität, aber die Zinsen sind niedrig, was es für schnelle oder große Gewinne ungeeignet macht. Es ist optimal, wenn du eine leicht zugängliche Rücklage aufbauen möchtest, da du jederzeit auf dein Geld zugreifen und regelmäßig einzahlen kannst. Im Vergleich zu Aktien oder ETFs, die höhere Renditen, aber auch ein höheres Risiko bieten, ist das Tagesgeldkonto vor allem für kurzfristige Anlagen gedacht.

Ist Tagesgeld besser als Festgeld?

Ob Tagesgeld besser als Festgeld ist, richtet sich nach deinen Bedürfnissen und Zielen. Ein Festgeldkonto lockt mit höheren Zinsen und eignet sich, wenn du dein Geld für einen bestimmten Zeitraum nicht benötigst, bietet dafür aber weniger Flexibilität. Es ist ideal für kurzfristige Anlagen, bei denen du den genauen Zeitpunkt kennst, zu dem du auf das Geld wieder zugreifen möchtest.

Ein Tagesgeldkonto hingegen ist die bessere Wahl, wenn du Flexibilität bevorzugst und jederzeit Zugriff auf dein Geld haben möchtest, auch wenn die Zinsen geringer sind als beim Festgeldkonto. Es eignet sich für Personen, die ihre Ersparnisse flexibel halten wollen, dabei aber immer noch eine bessere Verzinsung als auf einem Girokonto suchen.

Kann ein Tagesgeldkonto auch für Kinder eröffnet werden?

Du kannst für dein Kind ein Tagesgeldkonto eröffnen, aber du brauchst die Zustimmung der Eltern. Dieses Konto ist ideal zum Sparen, da es nicht für tägliche Zahlungen gedacht ist. Dein Kind kann dabei jederzeit auf das Geld zugreifen, was beim Lernen im Umgang mit Geld hilft. Ein Tagesgeldkonto ergänzt das übliche Konto deines Kindes perfekt.

Ist es sinnvoll, als Student ein Tagesgeldkonto zu führen?

Ja, als Student ist es klug, ein Tagesgeldkonto neben deinem Studentenkonto zu haben. Es bringt dir mehr Zinsen und bleibt flexibel, sodass du jederzeit an dein Geld kommst. Aber erwarte nicht die hohen Renditen von Aktien oder ETFs; zur Altersvorsorge gibt es bessere Wege.

Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Bei einem Tagesgeldkonto genießt du flexible Zinsen und kannst jederzeit auf dein Geld zugreifen, ohne Fristen beachten zu müssen. Im Unterschied dazu ist dein Geld auf einem Festgeldkonto für eine festgelegte Zeit gesperrt, ohne dass du darauf zugreifen kannst. Festgeld bietet höhere, über die Laufzeit feste Zinsen, während Tagesgeld flexibler ist, aber mit variablen Zinsen kommt.

Kann ich mein Gehalt auch auf einem Tagesgeldkonto empfangen?

Du kannst zwar dein Gehalt auf einem Tagesgeldkonto empfangen, es ist aber primär zum Sparen gedacht. Es bietet dir variable Zinsen und die Möglichkeit, jederzeit auf dein Geld zuzugreifen. Beachte jedoch, dass es im Vergleich zu anderen Anlagen meist weniger Zinsen bringt und für den alltäglichen Zahlungsverkehr weniger geeignet ist.

Lohnt sich ein Tagesgeldkonto für Kinder?

Ja, ein Tagesgeldkonto lohnt sich auch für Kinder. Dieses Konto ist ideal zum Sparen, da es nicht für tägliche Zahlungen gedacht ist. Dein Kind kann dabei jederzeit auf das Geld zugreifen, was beim Lernen im Umgang mit Geld hilft. Ein Tagesgeldkonto ergänzt das übliche Konto deines Kindes perfekt.

Lohnt sich ein Tagesgeldkonto für Studenten?

Ja, ein Tagesgeldkonto lohnt sich auch für Studenten. Es bringt dir mehr Zinsen und ist flexibel, sodass du jederzeit an dein Geld kommst. Aber erwarte nicht die hohen Renditen von Aktien oder ETFs; zur Altersvorsorge gibt es bessere Wege.

Wie unterscheiden sich Tagesgeld und Festgeld?

Bei einem Tagesgeldkonto genießt du flexible Zinsen und kannst jederzeit auf dein Geld zugreifen, ohne Fristen beachten zu müssen. Im Unterschied dazu ist dein Geld auf einem Festgeldkonto für eine festgelegte Zeit gesperrt, ohne dass du darauf zugreifen kannst. Festgeld bietet höhere, über die Laufzeit feste Zinsen, während Tagesgeld flexibler ist, aber mit variablen Zinsen kommt.

Kann ich mein Gehalt auf dein Tagesgeldkonto überweisen lassen?

Ja, du kannst dein Gehalt auf dein Tagesgeldkonto überweisen lassen, es ist aber primär zum Sparen gedacht. Es bietet dir variable Zinsen und die Möglichkeit, jederzeit auf dein Geld zuzugreifen. Beachte jedoch, dass es im Vergleich zu anderen Anlagen meist weniger Zinsen bringt und für den alltäglichen Zahlungsverkehr weniger geeignet ist.

Häufige Fragen rund um das Thema Tagesgeldkonto

Müssen die Zinsen meines Tagesgeldkontos versteuert werden?

Ja, Zinsen auf deinem Tagesgeldkonto über dem Sparerpauschbetrag von 801 Euro für Alleinstehende oder 1.602 Euro für Verheiratete müssen versteuert werden. Die Steuer beträgt 25% plus Solidaritätszuschlag und Kirchensteuer, wenn zutreffend. Ein Freistellungsauftrag oder Zinserträge unter dem Pauschbetrag führen zur Steuerfreiheit.

Gibt es Tagesgeldkonten ohne SCHUFA-Prüfung?

Ja, du findest Tagesgeldkonten ohne SCHUFA-Prüfung, wie beim Anbieter bunq.

Wie werden die Zinsen bei einem Tagesgeldkonto ausgeschüttet?

Die Zinsen für dein Tagesgeldkonto werden meist jährlich oder vierteljährlich ausgeschüttet. Die Zinshöhe variiert je nach Bank und kann sich ändern. Die Auszahlung erfolgt entweder monatlich, quartalsweise oder jährlich, abhängig vom Anbieter.

Wie beeinflussen Zinsschwankungen die Zinsen auf meinem Tagesgeldkonto?

Zinsschwankungen beeinflussen die Zinsen auf deinem Tagesgeldkonto direkt. Steigen die Zinsen, steigt auch dein Ertrag; fallen sie, sinken deine Zinserträge. Manche Banken bieten eine Zinsgarantie, was das Risiko minimiert, aber generell bist du von den Marktbedingungen abhängig.

Welche Alternativen gibt es zum Tagesgeldkonto?

Als Alternativen zum Tagesgeldkonto bieten sich Festgeldkonten, Wertpapiere oder hybride Produkte an. Festgeld hat eine feste Zinsrate, bei Wertpapieren besteht die Chance auf höhere Renditen, allerdings mit mehr Risiko. Hybride Produkte bieten Flexibilität und können für einen mittel- bis langfristigen Anlagehorizont interessant sein.

Wie sicher ist ein Tagesgeldkonto?

Tagesgeldkonten sind sicher, da EU-Banken bis zu 100.000 € pro Kunde absichern. Zinsschwankungen bedeuten, dass Zinsen steigen können, was auch Vorteile bringt.

Ist es sinnvoll, ein Tagesgeldkonto für die Altersvorsorge zu nutzen?

Nein, für die Altersvorsorge sollte ein Tagesgeldkonto wegen niedriger Zinsen, die oft nicht mit der Inflation mithalten, nicht genutzt werden. Es führt langfristig zu Wertverlusten deines Vermögens. Besser ist es, dein Geld zu diversifizieren und das Tagesgeldkonto für schnellen Zugriff auf liquide Mittel zu nutzen.

Alle Girokonten auf einen Blick

Nutze unseren vollständigen Vergleich mit 50+ Anbietern und personalisierten Filtern.