Das Wichtigste in Kürze

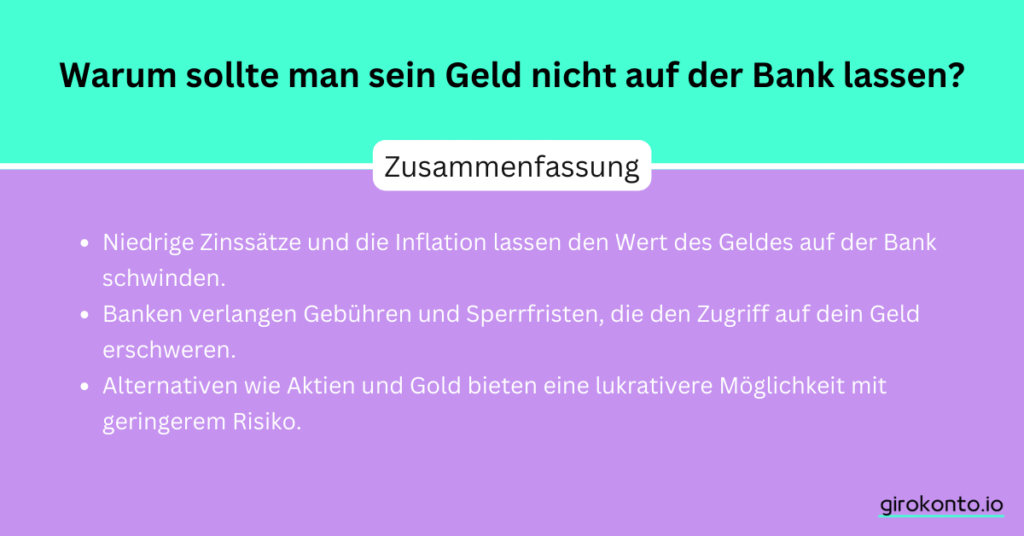

- Niedrige Zinssätze und die Inflation lassen den Wert des Geldes auf der Bank schwinden.

- Banken verlangen Gebühren und Sperrfristen, die den Zugriff auf dein Geld erschweren.

- Alternativen wie Aktien und Gold bieten eine lukrativere Möglichkeit mit geringerem Risiko.

Wenn es darum geht, dein hart verdientes Geld zu sparen, mag es wie eine ideale Option erscheinen, es auf der Bank zu lassen. Schließlich sind Banken sichere und zuverlässige Institutionen, die sich dem Schutz deiner Finanzen verschrieben haben, nicht wahr? Nicht unbedingt.

Obwohl Banken für bestimmte Finanztransaktionen zweifelsohne nützlich sind, sind sie nicht immer die beste Wahl, wenn es um langfristiges Sparen geht.

Warum sollte man sein Geld nicht auf der Bank lassen?

Im Folgenden gehen wir der Frage nach, warum du dein Geld nicht auf der Bank lassen solltest. Dabei behandeln wir Themen wie niedrige Zinsen, Inflationsrisiken, Gebühren, Sperrfristen und Anlagealternativen

Niedrige Zinssätze, Zinsen und Inflationsrisiken

Einer der Hauptgründe, warum du dein Geld nicht auf der Bank lassen solltest, ist, dass die Zinsen oft extrem niedrig sind. Das bedeutet, dass du, wenn du dein Geld über einen längeren Zeitraum auf einem herkömmlichen Sparkonto liegen lässt, durch den Zinseszins keine nennenswerte Wertsteigerung erfährst.

Schlimmer noch: In Kombination mit der Inflation kann dies sogar zu einem realen Wertverlust führen – das bedeutet, dass der Wert deines Geldes schneller sinkt, als du es ohne Inflation erwartet hättest. Auch wenn die Einlagensicherung sowohl gesetzlich als auch durch freiwillige Einlagensicherungsfonds der Banken einen gewissen Schutz bietet, kann sie den Wertverlust durch niedrige Zinsen und Inflation nicht ausgleichen.

Gebühren

Ein weiterer wichtiger Faktor, den du beachten solltest, sind die Gebühren. Oft erheben Banken Gebühren von Kunden, die ihr Geld zu lange auf ihren Konten behalten – das können Gebühren für die monatliche Kontoführung sein oder die Schließung eines Kontos nach Ablauf einer bestimmten Zeitspanne.

Außerdem haben viele Banken Mindesteinlagen, die erfüllt werden müssen, bevor ein Konto eröffnet oder geführt werden kann – das kann es für diejenigen, die über weniger Geld verfügen, schwierig oder unmöglich machen, ein Konto mit ausreichender Deckung zu eröffnen, ohne dass zusätzliche Gebühren anfallen

Sperrfristen: Viele Banken verhängen auch Sperrfristen, die verhindern, dass Kunden ihr Geld zu bestimmten Zeiten oder nach Ablauf bestimmter Intervalle abheben können – je nach Art des Sparkontos, das das betreffende Institut anbietet, kann das von einigen Tagen bis zu mehreren Monaten dauern.

Diese Sperrfristen können sehr unangenehm sein, wenn du schnell oder unerwartet auf dein Geld zugreifen musst – das solltest du bedenken, wenn du vorhast, große Summen für längere Zeit bei einer Bank zu lassen

Anlagealternativen

Schließlich gibt es zahlreiche Anlagealternativen zur Geldanlage, die höhere Renditen als die traditionellen Bankmethoden bieten – dazu gehören Aktien und Wertpapiere sowie Rohstoffe wie Gold- oder Silberbarren, die aufgrund ihres physischen Werts (im Gegensatz zu Fiat-Währungen) sicherere Anlagen sind als andere Märkte.

Investitionen in diese Anlagen können im Laufe der Zeit zu viel höheren Renditen führen als einfache Zinserträge von traditionellen Sparkonten – vor allem angesichts des derzeitigen Niedrigzinsumfelds (das sich in absehbarer Zeit nicht ändern wird). Anleger sollten jedoch eine breite Streuung ihrer Anlagen vornehmen, um Risiken zu minimieren und Inflationsschutz zu gewährleisten.

Es ist wichtig, Verträge nur mit seriösen Anbietern abzuschließen und sich umfassend über deren Angebote und die dazugehörigen Informationen zu informieren, um unseriöse Geschäfte zu vermeiden.

Fazit

Zusammenfassend lässt sich sagen, dass es zwar eine sichere Option zu sein scheint, sein Geld bei einer Bank zu deponieren, weil es bequem ist und durch die FDIC-Versicherung rechtlich geschützt ist, dass es aber auch viele negative Aspekte gibt, wie z. B. niedrige Zinssätze und überhöhte Kosten, die durch die Inflation aufgezehrt werden, zusätzliche Gebühren, die von den Instituten erhoben werden, unflexible Sperrfristen, die den Zugriff verhindern, sowie bessere alternative Anlagen, die über einen längeren Zeitraum höhere Renditen bei geringerem Risiko bieten (z. B. Aktien und Rohstoffe).

Es lohnt sich daher immer, andere Optionen zu prüfen, bevor du dich zu sehr auf eine bestimmte Form der Finanzierung festlegst – auch wenn das bedeutet, dass du dich bei Bedarf professionell beraten lassen musst.