Girokonto mit Zinsen: Anbieter im Vergleich 2026

Die besten Girokonten im Vergleich (Juli 2026)

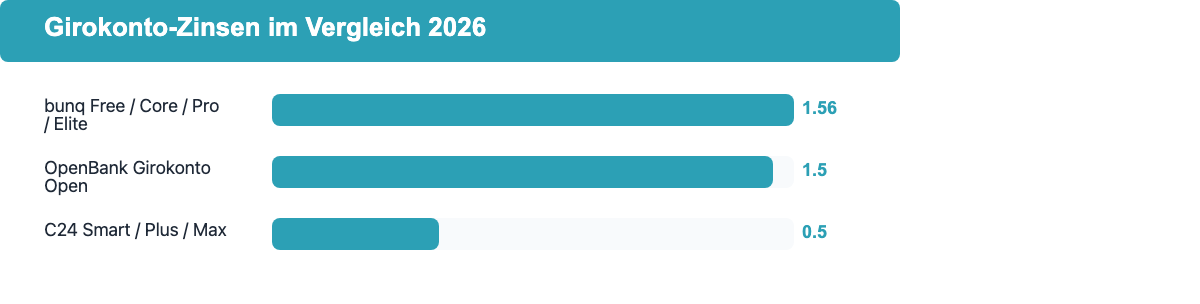

Drei Banken zahlen in Deutschland 2026 echte Zinsen direkt auf das Girokontoguthaben: bunq zahlt 1,56 % p.a., OpenBank 1,5 % p.a. (mit ExtraBenefits) und C24 Bank 0,5 % p.a. variabel. Das ist ungewöhnlich, denn klassische Banken wie ING, DKB oder Consorsbank verzinsen das Girokontosguthaben nicht, sondern bieten stattdessen ein separates Tagesgeldkonto an. Wer Zinsen direkt auf dem Girokonto möchte, hat derzeit wenige, aber gute Optionen.

Girokonto mit Zinsen im Vergleich 2026

Keine Anbieter-IDs gefunden.Die besten Girokonten mit Zinsen 2026

Nur wenige Banken in Deutschland bieten echte Guthabenzinsen auf dem Girokonto an. Diese Anbieter zahlen 2026 tatsächlich Zinsen auf dein Kontoguthaben, ohne dass du ein separates Sparkonto oder Tagesgeldkonto eröffnen musst:

bunq Free – höchste Zinsen, kostenlos

Das bunq Free ist die günstigste Variante mit den höchsten Zinsen: Du zahlst keine Kontoführungsgebühren und erhältst trotzdem 1,56 % p.a. auf dein Kontoguthaben. Der Zinssatz gilt für das gesamte Guthaben ohne Mengenbegrenzung. Zusätzlich kannst du mit bunq bis zu 2,01 % p.a. auf Ersparnisse erhalten. Das Konto ist vollständig digital, wird über die bunq-App verwaltet und unterstützt Apple Pay sowie Google Pay. bunq ist eine niederländische Neobank mit europäischer Banklizenz und unterliegt dem niederländischen Einlagensicherungsfonds bis 100.000 Euro.

C24 Smart – Zinsen ohne Gebühren

Das C24 Smart zahlt 0,5 % p.a. variablen Guthabenzins auf das Girokontoguthaben, ohne Kontoführungsgebühren. C24 ist die Digitalbank von Check24 und hat unter den kostenlosen deutschen Girokonten mit Bewertung 4,3 von 5 Sternen (80 Punkte) in unserem Test die höchste Gesamtbewertung. Das Konto bietet außerdem Apple Pay, Google Pay, Echtzeitüberweisungen und bis zu zehn Unterkonten. Wer mehr Leistungen möchte, kann auf das C24 Plus (5,90 Euro/Monat) oder das C24 Max (9,90 Euro/Monat) aufsteigen, beide mit demselben Zinssatz von 0,5 % p.a.

OpenBank Girokonto Open – Zinsen plus Tagesgeld-Bonus

Das OpenBank Girokonto Open ist kostenlos und bietet 1,5 % p.a. auf das Girokontoguthaben mit dem ExtraBenefits-Paket. Zusätzlich gibt es ein integriertes Tagesgeldkonto: Als Standardzins werden 1,8 % p.a. gezahlt, bei einem monatlichen Gehaltseingang ab 1.000 Euro steigt der Zinssatz auf 2,2 % p.a. für Guthaben bis 100.000 Euro. Neukunden erhalten einen Willkommenszins von 2,75 % p.a. für die ersten drei Monate auf Guthaben bis 1.000.000 Euro. OpenBank ist die spanische Direktbank der Santander-Gruppe mit Niederlassungen in Deutschland und unterliegt der europäischen Einlagensicherung bis 100.000 Euro.

bunq Core, Pro und Elite – Zinsen mit Premiumpaketen

Alle kostenpflichtigen bunq-Varianten bieten denselben Zinssatz von 1,56 % p.a. auf das Girokontoguthaben: Das bunq Core kostet 3,99 Euro monatlich, das bunq Pro 9,99 Euro und das bunq Elite 18,99 Euro. Der Unterschied liegt in den enthaltenen Zusatzleistungen: bunq Pro bietet erweiterte Reiseversicherungen und Metalkarten, bunq Elite enthält das umfangreichste Paket. Wer nur Zinsen möchte, ist mit dem kostenlosen bunq Free besser bedient.

Was ist ein Girokonto mit Zinsen?

Ein Girokonto mit Zinsen ist ein normales Girokonto, das zusätzlich Guthabenzinsen auf das eingelegte Geld zahlt. Im Gegensatz zu einem reinen Tagesgeldkonto kannst du das Guthaben jederzeit abheben, überweisen oder für Zahlungen nutzen, ohne Zinsverluste. Der Zinssatz ist variabel und kann von der Bank jederzeit angepasst werden. In Deutschland ist diese Kombination aus Girokonto und Zinsen selten, weil die meisten Banken Zinsen nur auf separaten Sparkonten anbieten.

Der Fachbegriff dafür ist Guthabenverzinsung oder Habenzins. Er unterscheidet sich vom Dispozins (auch Überziehungszins genannt), den du zahlst, wenn du dein Konto überziehst. Beim Girokonto mit Zinsen profitierst du als Kontoinhaber, wenn du Guthaben auf dem Konto hast. Beim Dispozins ist es umgekehrt: Dann zahlst du der Bank Zinsen.

Girokonto mit Zinsen oder Tagesgeldkonto?

Der wichtigste Unterschied: Beim Girokonto mit Zinsen liegt das Geld auf deinem alltäglichen Konto und ist sofort verfügbar. Beim Tagesgeldkonto ist das Geld zwar auch täglich abrufbar, liegt aber auf einem separaten Konto und muss erst überwiesen werden. Viele Banken bieten zum Girokonto ein kostenloses Tagesgeldkonto an, das einen höheren Zinssatz zahlt als das Girokonto selbst.

| Merkmal | Girokonto mit Zinsen | Tagesgeldkonto |

|---|---|---|

| Sofort verfügbar | Ja, direkt nutzbar | Ja, aber Überweisung nötig |

| Zinssatz (2026) | 0,5 % – 1,56 % p.a. | 1,5 % – 4,0 % p.a. |

| Gebühren | Oft 0 Euro oder gering | Meist kostenlos |

| Zahlungen möglich | Ja | Nein |

| Empfehlung | Für Alltagsgeld | Für Sparrücklage |

Unser Tipp: Kombiniere beides. Halte dein Alltagsgeld auf einem kostenlosen Girokonto mit Zinsen (z. B. bunq Free oder C24 Smart) und lege Sparrücklagen auf einem separaten Tagesgeldkonto an, das oft höhere Zinsen bietet.

Worauf solltest du beim Girokonto mit Zinsen achten?

Kontoführungsgebühren im Verhältnis zum Zinsertrag

Kostenpflichtige Konten mit Zinsen lohnen sich nur, wenn der Zinsertrag die monatlichen Gebühren übersteigt. Bei einem bunq Core (3,99 Euro/Monat) mit 1,56 % p.a. brauchst du ein dauerhaftes Guthaben von mindestens 3.070 Euro, damit die Zinsen die Gebühren ausgleichen. Hast du weniger auf dem Konto, ist das kostenlose bunq Free die bessere Wahl, da du dort denselben Zinssatz ohne Gebühren bekommst.

Keine Anbieter-IDs gefunden.Variabilität des Zinssatzes

Alle Zinssätze auf Girokonten sind variabel. Das heißt, die Bank kann den Zinssatz jederzeit nach unten oder oben anpassen. Die aktuellen Zinsen von bunq, OpenBank und C24 spiegeln das Zinsniveau von 2026 wider. Bei einer Zinssenkung durch die Europäische Zentralbank (EZB) könnten diese Sätze sinken. Prüfe deshalb regelmäßig, ob der Zinssatz noch konkurrenzfähig ist.

Einlagensicherung

Alle drei Anbieter unterliegen der europäischen Einlagensicherung: Guthaben bis 100.000 Euro pro Person und Bank sind im Insolvenzfall gesichert. bunq ist niederländisch reguliert (De Nederlandsche Bank), OpenBank gehört zur spanischen Santander-Gruppe (Fondo de Garantía de Depósitos), C24 ist als deutsche Bank (BaFin) reguliert. Die gesetzliche Sicherung von 100.000 Euro gilt in allen EU-Mitgliedsstaaten gleich.

Zinsobergrenzen und Bedingungen

Manche Banken zahlen Zinsen nur bis zu einem bestimmten Guthaben oder knüpfen sie an Bedingungen. C24 zahlt 0,5 % p.a. ohne Mengenbegrenzung auf alle drei Kontomodelle. bunq zahlt 1,56 % ebenfalls ohne explizite Obergrenze. Bei OpenBank gilt der höhere Tagesgeld-Zinssatz von 2,2 % p.a. nur bei monatlichem Gehaltseingang ab 1.000 Euro. Prüfe die aktuellen Konditionen direkt beim Anbieter, da sich Bedingungen ändern können.

So werden Girokonto-Zinsen berechnet

Girokonto-Zinsen werden auf das tatsächliche Tagesdurchschnittsguthaben berechnet und monatlich oder jährlich gutgeschrieben. Die Formel lautet:

Zinsertrag = Guthaben × Zinssatz × Tage / 365

Rechenbeispiel: Du hast dauerhaft 5.000 Euro auf deinem bunq Free-Konto. Der Zinssatz beträgt 1,56 % p.a. Der jährliche Zinsertrag beträgt: 5.000 × 0,0156 = 78 Euro brutto. Nach Abzug der Kapitalertragsteuer (25 %) und des Solidaritätszuschlags bleiben ca. 57 Euro netto – vorausgesetzt, dein Freistellungsauftrag von 1.000 Euro (ab 2023) ist noch nicht ausgeschöpft. Auf einem klassischen kostenlosen Girokonto ohne Zinsen blieben dir 0 Euro Ertrag.

Wichtig: Bei monatlich schwankendem Guthaben wird der Zins täglich auf Basis des jeweiligen Guthabens berechnet. Eine kurzzeitige Überziehung neutralisiert die Zinsen für diese Tage. Halte deshalb immer ein Mindestguthaben auf dem Konto, wenn du von der Verzinsung profitieren möchtest.

Häufige Fragen zum Girokonto mit Zinsen

Welche Bank zahlt Zinsen aufs Girokonto?

In Deutschland zahlen 2026 nur drei Banken echte Zinsen direkt auf das Girokontoguthaben: bunq zahlt 1,56 % p.a. auf alle Kontomodelle (auch kostenlos), OpenBank zahlt 1,5 % p.a. mit ExtraBenefits und C24 Bank zahlt 0,5 % p.a. variabel. Andere Banken wie ING, DKB, norisbank oder Consorsbank bieten keine Guthabenverzinsung auf dem Girokonto, wohl aber separate Tagesgeldkonten mit Zinsen.

Wie hoch sind die Zinsen auf dem Girokonto 2026?

Die aktuellen Girokonto-Zinsen 2026 liegen zwischen 0,5 % p.a. (C24 Smart) und 1,56 % p.a. (bunq). OpenBank zahlt 1,5 % p.a. mit ExtraBenefits. Zum Vergleich: Das beste Tagesgeld zahlt derzeit 3 bis 4 % p.a. – Girokonten mit Zinsen können damit nicht mithalten, bieten dafür aber sofortige Verfügbarkeit ohne Kontoübertrag.

Lohnt sich ein Girokonto mit Zinsen?

Es lohnt sich, wenn du ohnehin ein kostenloses oder günstiges Girokonto suchst und kein separates Tagesgeldkonto verwalten möchtest. Wer dauerhaft mehr als 2.000 bis 3.000 Euro auf dem Girokonto hat, bekommt mit bunq Free oder C24 Smart spürbaren Zinsertrag ohne Zusatzaufwand. Für maximalen Zinsertrag bleibt ein gutes Tagesgeldkonto die bessere Wahl, weil die Zinsen dort höher sind.

Was ist der Unterschied zwischen Guthabenzins und Dispozins?

Der Guthabenzins ist der Zins, den du von der Bank erhältst, wenn du Guthaben auf dem Konto hast. Der Dispozins ist der Zins, den du an die Bank zahlst, wenn du dein Konto überziehst. Beim Girokonto mit Zinsen profitierst du vom Guthabenzins. Beim Dispokredit ist die Situation umgekehrt: Die Bank verdient an deinem Minus. Dispozinsen liegen meist deutlich höher als Guthabenzinsen.

Gibt es Girokonten mit Zinsen ohne Kontoführungsgebühren?

Ja. Sowohl bunq Free als auch C24 Smart und OpenBank Girokonto Open sind vollständig kostenlos und zahlen dennoch Zinsen. C24 Smart und OpenBank sind zudem in Deutschland beheimatete oder europäisch regulierte Institute mit deutschsprachigem Kundensupport. bunq Free kommt aus den Niederlanden, bietet aber vollständigen deutschen Support und eine IBAN aus Deutschland oder Frankreich.

Alle Girokonten auf einen Blick

Nutze unseren vollständigen Vergleich mit 50+ Anbietern und personalisierten Filtern.

Zum großen Girokonto-Vergleich →