Geld sparen Tipps: 30 bewährte Methoden

Zuletzt aktualisiert: 14.06.2026

Geld sparen im Alltag gelingt ohne große Einschnitte, wenn Sie wissen, wo Ihr Einsparpotenzial wirklich liegt. Dieser Ratgeber zeigt 30 konkrete Spartipps aus sechs Lebensbereichen: Haushalt, Einkaufen, Abonnements, Freizeit, Mobilität und Finanzplanung. Viele Maßnahmen sind einmalig und wirken dauerhaft; andere sind kleine Gewohnheiten, die sich über das Jahr zu mehreren Hundert Euro summieren.

| Bereich | Tipps | Jährliches Einsparpotenzial |

|---|---|---|

| Haushalt und Energie | 1–6 | bis zu 900 Euro |

| Einkaufen und Lebensmittel | 7–12 | bis zu 1.200 Euro |

| Abonnements und Verträge | 13–17 | bis zu 1.300 Euro |

| Freizeit und Konsum | 18–22 | bis zu 2.000 Euro |

| Mobilität | 23–26 | bis zu 3.600 Euro |

| Smarte Finanzplanung | 27–30 | dauerhafter Aufbau |

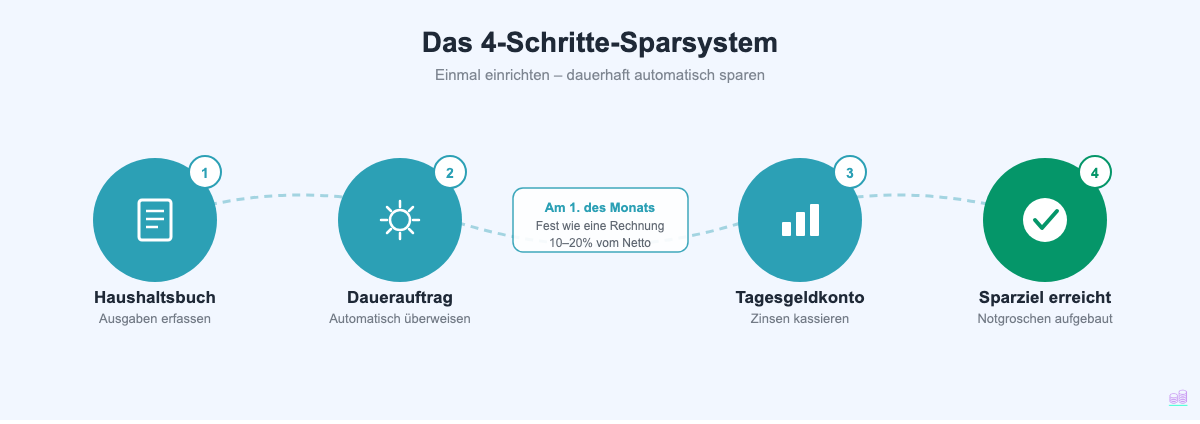

Die wichtigste Grundregel: Erst sparen, dann ausgeben

Wer nur spart, was am Ende des Monats übrig bleibt, spart in den meisten Monaten nichts. Die wirksamste Methode ist das sogenannte Pay-yourself-first-Prinzip: Sie legen am Ersten des Monats automatisch einen festen Betrag auf ein separates Sparkonto um, noch bevor Sie irgendetwas anderes ausgeben.

Finanzexperten empfehlen, 10 bis 20 Prozent des Nettoeinkommens zu sparen. Wer noch am Anfang steht, fängt mit 5 Prozent an und erhöht den Betrag schrittweise.

So setzen Sie die Grundregel um:

- Richten Sie einen Dauerauftrag ein, der am 1. oder 2. des Monats ausgeführt wird

- Überweisen Sie den Sparbetrag direkt auf ein Tagesgeldkonto oder Sparkonto

- Behandeln Sie den Sparbetrag wie eine feste Rechnung, die nicht verhandelbar ist

- Passen Sie den Betrag einmal jährlich nach oben an, wenn sich das Einkommen erhöht

Haushalt und Energie: Tipps 1–6

Strom und Heizung machen in deutschen Haushalten einen großen Teil der Fixkosten aus. Das Einsparpotenzial ist hier besonders hoch, und viele Maßnahmen kosten einmalig wenig oder gar nichts.

Tipp 1: Standby-Verbrauch eliminieren

Geräte im Standby-Modus verbrauchen dauerhaft Strom, auch wenn Sie sie nicht nutzen. Fernseher, Spielekonsole, Mikrowelle und Router können zusammen bis zu 100 Euro pro Jahr kosten, ohne dabei einen einzigen Nutzen zu liefern.

Schaltbare Steckdosenleisten helfen Ihnen, mehrere Geräte auf einmal komplett vom Netz zu trennen. Eine smarte Steckdose mit Timer ist besonders praktisch für Geräte, die zu bestimmten Zeiten automatisch ausgeschaltet werden sollen. Das spart bis zu 100 Euro jährlich.

Tipp 2: Auf LED-Beleuchtung umstellen

LED-Leuchtmittel verbrauchen rund 80 Prozent weniger Strom als herkömmliche Glühbirnen und halten gleichzeitig deutlich länger. Stellen Sie beim nächsten Leuchtmittelwechsel konsequent um.

Die Anschaffungskosten amortisieren sich in der Regel innerhalb weniger Monate. Besonders in Räumen mit langer Brenndauer (Küche, Wohnzimmer, Flur) sparen Sie 30 bis 80 Euro jährlich.

Tipp 3: Heiztemperatur um ein Grad senken

Jedes Grad weniger beim Heizen spart rund 6 Prozent der Heizkosten. Wer die Raumtemperatur von 22 auf 20 Grad senkt, kann damit jährlich 80 bis 200 Euro einsparen.

In wenig genutzten Räumen wie Schlafzimmer oder Gästezimmer lassen sich die Thermostate deutlich niedriger einstellen. Nachts empfehlen Energieberater eine Absenkung auf 16 bis 18 Grad.

Tipp 4: Duschzeit verkürzen und Sparduschkopf nutzen

Duschen ist nach dem Heizen einer der größten Energieverbraucher im Haushalt. Schon zwei Minuten kürzer duschen spart über das Jahr signifikant Energie- und Wasserkosten.

Ein Sparduschkopf reduziert den Wasserfluss auf 6 bis 7 Liter pro Minute statt der üblichen 12 bis 15 Liter, ohne das Duscherlebnis wesentlich zu verschlechtern. Sparduschköpfe gibt es ab ca. 20 Euro und amortisieren sich schnell. Kombiniert kommen Sie auf 50 bis 100 Euro Ersparnis jährlich.

Tipp 5: Waschmaschine und Spülmaschine nur voll betreiben

Halb gefüllte Maschinen verbrauchen kaum weniger Strom und Wasser als volle. Warten Sie konsequent auf volle Beladung, halbieren Sie damit nahezu die Anzahl der Spülgänge.

Nutzen Sie bei Wäsche ohne starke Verschmutzung außerdem den Eco-Modus oder niedrigere Temperaturen. 60-Grad-Wäsche ist in den wenigsten Fällen tatsächlich nötig. Das spart 20 bis 50 Euro jährlich.

Tipp 6: Strom- und Gasanbieter wechseln

Viele Haushalte zahlen jährlich Hunderte Euro mehr als nötig, weil sie noch beim teuren Grundversorger sind. Ein Anbieterwechsel über ein Vergleichsportal kann je nach Region und Verbrauch 100 bis 400 Euro pro Jahr einsparen.

Der Wechsel dauert online meist nur 15 Minuten, der neue Anbieter kümmert sich um die Kündigung beim alten. Feste Preisgarantien bieten langfristig Planungssicherheit.

Einkaufen und Lebensmittel: Tipps 7–12

Lebensmittel sind einer der großen variablen Kostenpunkte im Haushalt. Hier lässt sich mit vergleichsweise wenig Aufwand dauerhaft viel sparen.

Tipp 7: Mit Einkaufsliste einkaufen gehen

Wer ohne Liste einkauft, kauft erfahrungsgemäß 20 bis 30 Prozent mehr als geplant. Impulskäufe, Doppelkäufe und Lebensmittel, die dann doch nicht verwendet werden, treiben das Monatsbudget in die Höhe.

Nutzen Sie eine klare Liste, ob als Zettel oder in einer App. Wer die Liste nach Supermarkt-Abschnitten sortiert, spart außerdem Zeit und läuft weniger hin und her. Je nach Haushalt sparen Sie damit 30 bis 80 Euro monatlich.

Tipp 8: Eigenmarken statt Markenprodukte wählen

Bei Grundnahrungsmitteln wie Nudeln, Reis, Mehl, Zucker oder Milch gibt es in der Qualität kaum einen Unterschied zwischen Eigenmarken und teureren Marken, bei einem Preisunterschied von oft 30 bis 50 Prozent.

Discounter wie Aldi, Lidl oder Netto haben ausgezeichnete Eigenmarken entwickelt, die in Vergleichstests regelmäßig mit etablierten Markenprodukten mithalten. Wer konsequent auf Eigenmarken setzt, spart 40 bis 100 Euro monatlich.

Tipp 9: Saisonales und regionales Gemüse und Obst kaufen

Gemüse und Obst, das gerade Saison hat, kostet deutlich weniger als importierte oder saisonunabhängig produzierte Produkte. Erdbeeren im Winter oder Tomaten aus dem Treibhaus sind stets teurer als dieselben Produkte zur Erntezeit.

Ein Saisonskalender, kostenlos im Netz oder als Kühlschrankaufkleber, hilft bei der Orientierung. Wochenmärkte bieten oft frische Saisonware günstiger als der Supermarkt. Die Ersparnis liegt bei 10 bis 30 Euro monatlich.

Tipp 10: Meal Prep statt Lieferdienst

Eine Mahlzeit vom Lieferdienst kostet inklusive Liefergebühren und Trinkgeld oft 15 bis 25 Euro. Dieselbe Mahlzeit selbst gekocht kostet 3 bis 6 Euro an Zutaten. Bei zwei Lieferdienst-Bestellungen pro Woche summiert sich das auf 1.000 bis 2.000 Euro jährlich.

Meal Prep, das Vorkochen großer Portionen am Wochenende, ist die effektivste Gegenstrategie. Vorgekochte Gerichte wie Bolognese, Curry oder Suppe lassen sich unter der Woche schnell aufwärmen. Das spart 50 bis 200 Euro monatlich.

Tipp 11: Einheitspreise auf Verpackungen vergleichen

Die angegebene Einheit, Euro pro 100 Gramm oder Euro pro Liter, steht auf jedem deutschen Preisschild. Trotzdem vergleichen viele Käufer intuitiv Packungspreise statt Einheitspreise. Größere Packungen sind meist günstiger pro Einheit, aber nicht immer.

Besonders bei Reinigungsmitteln, Kaffee, Waschmittel und Grundnahrungsmitteln kann der Preisunterschied erheblich sein. Ein kurzer Blick auf den Einheitspreis dauert Sekunden.

Tipp 12: Lebensmittelabfall konsequent reduzieren

Laut Bundesministerium für Ernährung wirft ein durchschnittlicher deutscher Haushalt jährlich Lebensmittel im Wert von rund 235 Euro weg. Verdorbenes Gemüse, abgelaufene Joghurts und halbvolle Tütensuppen machen einen erheblichen Teil des Einkaufsbudgets aus.

Wer den Kühlschrank regelmäßig prüft, ältere Lebensmittel vorne lagert (First in, first out) und Reste kreativ verwertet, kann diesen Verlust deutlich reduzieren, das sind bis zu 20 Euro monatlich.

Abonnements und Verträge: Tipps 13–17

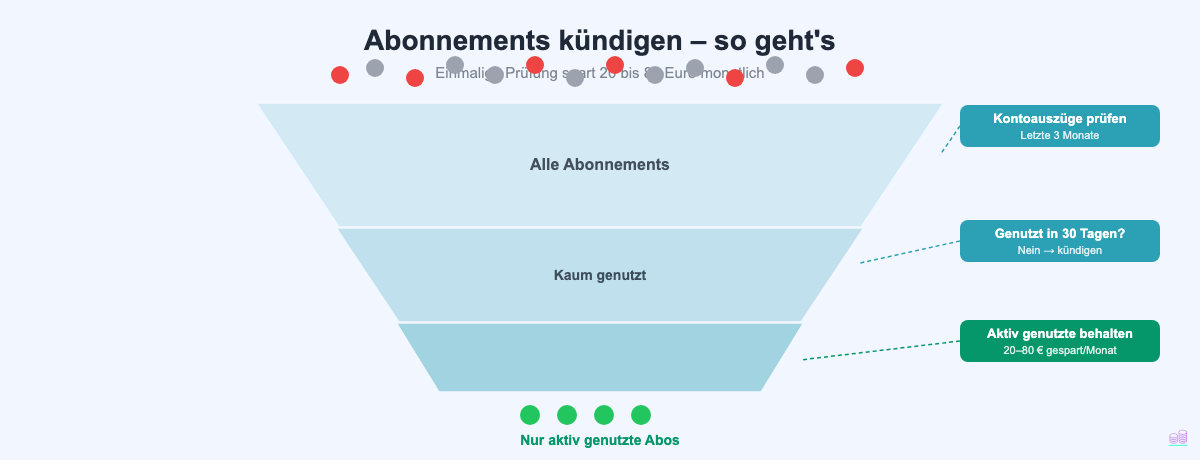

Dauerhafte Verträge und Abonnements können einen großen Teil des Budgets binden, oft unbemerkt. Eine einmalige Prüfung und gezielte Kündigungen haben in den meisten Haushalten sofortige Wirkung.

Tipp 13: Alle Abonnements erfassen und kündigen

Streaming-Dienste, Fitness-Apps, Cloud-Speicher, Zeitungsabos, Softwarelizenzen: Viele Menschen verlieren den Überblick darüber, wofür sie monatlich Geld ausgeben. Durchschnittlich zahlen Haushalte 50 bis 100 Euro monatlich für Abonnements, davon wird ein erheblicher Teil nicht aktiv genutzt.

Prüfen Sie alle Kontoauszüge der letzten drei Monate auf wiederkehrende Buchungen. Kündigen Sie alles, was Sie in den letzten 30 Tagen nicht aktiv genutzt haben. In Deutschland gilt seit 2022: Verträge müssen kündbar sein, sobald die Mindestlaufzeit abgelaufen ist. Das spart 20 bis 80 Euro monatlich.

Tipp 14: Handy- und Internettarif wechseln

Wer seinen Handytarif noch nie gewechselt hat, zahlt fast sicher zu viel. Die Preise für Datentarife sind in den letzten Jahren stark gefallen, während viele Bestandskunden noch alte, teure Verträge haben.

Ein aktueller Vergleich auf einem Vergleichsportal dauert zehn Minuten. Wenn Sie nur Ihr Datenvolumen prüfen und mit günstigeren Anbietern vergleichen, können Sie oft 15 bis 30 Euro pro Monat und Person einsparen.

Tipp 15: Streaming-Dienste rotieren oder teilen

Netflix, Disney+, Amazon Prime und Apple TV+ addieren sich schnell auf 30 bis 60 Euro pro Monat, davon wird die Hälfte selten genutzt.

Zwei Strategien helfen: Erstens Rotation, einen Dienst abonnieren, die gespeicherte Watchliste abarbeiten, kündigen, zum nächsten wechseln. Zweitens Familienabonnements teilen, sofern die Nutzungsbedingungen es erlauben. Das spart 10 bis 40 Euro monatlich.

Tipp 16: Versicherungen vergleichen und bündeln

Viele Menschen zahlen jahrelang für Versicherungen, die überteuert oder doppelt vorhanden sind. Eine jährliche Prüfung aller Verträge, Haftpflicht, Hausrat, Kfz, Rechtsschutz, kann erhebliche Einsparungen bringen.

Besonders die Kfz-Versicherung lohnt den jährlichen Vergleich: Wer regelmäßig wechselt, zahlt oft 100 bis 300 Euro pro Jahr weniger. Verträge beim gleichen Anbieter zu bündeln bringt häufig zusätzlichen Rabatt.

Tipp 17: Shopping-Newsletter abbestellen

Supermärkte, Online-Shops und Mode-Labels verschicken gezielt Angebote, die Käufe auslösen sollen, die ohne den Newsletter nie getätigt worden wären.

Abbestellen dauert jeweils nur einen Klick. Wer in Zukunft trotzdem Angebote verfolgen möchte, kann gezielt Webseiten aufrufen oder Preisalarm-Tools nutzen, aber auf eigenem Antrieb, nicht getrieben von Marketingmails.

Freizeit und Konsum: Tipps 18–22

Im Freizeitbereich lassen sich Gewohnheiten ändern, die dauerhaft Geld sparen, ohne dass der Spaßfaktor leidet.

Tipp 18: Secondhand kaufen statt neu

Kleidung, Elektronik, Möbelstücke, Sportzubehör, Bücher, Küchengeräte: Fast alles gibt es in gutem Zustand gebraucht, zu einem Bruchteil des Neupreises. Plattformen wie Kleinanzeigen, Vinted oder Rebuy sowie lokale Flohmärkte bieten ein riesiges Angebot. Wer gezielt nach Technik sucht, findet zum Beispiel gebrauchte Elektronik auf darauf ausgerichteten Marktplätzen.

Wer vor einem Neukauf immer erst die Secondhand-Optionen prüft, kann über das Jahr einen erheblichen Betrag sparen. Besonders bei Kinderkleidung, Büchern oder Sportgeräten, die schnell wieder ausgedient haben, ist der Kauf gebrauchter Waren die offensichtlich bessere Wahl.

Tipp 19: Bibliothek und kostenlose Medienangebote nutzen

Eine Bibliotheksmitgliedschaft kostet in den meisten deutschen Städten 10 bis 30 Euro jährlich und gibt Zugang zu Zehntausenden Büchern, DVDs, E-Books und Hörbüchern. Über den Onleihe-Dienst können Sie als Mitglied digital auf E-Books und Hörbücher zugreifen, kostenlos.

Öffentlich-rechtliche Mediatheken (ARD, ZDF, Arte) bieten außerdem eine große Auswahl an kostenlosen Filmen und Serien.

Tipp 20: Urlaub frühzeitig buchen

Wer Flüge, Zugtickets oder Hotelbuchungen frühzeitig bucht, zahlt im Schnitt 20 bis 40 Prozent weniger als Last-Minute-Bucher. Bei Flugreisen liegen die besten Preise oft 6 bis 12 Wochen vor dem Abflug.

Preisalarm-Funktionen bei Google Flights oder Skyscanner benachrichtigen Sie automatisch, wenn ein Preis fällt. Wer Reisedaten flexibel hält und auch Abflugzeiten vergleicht, kann pro Reise 50 bis 300 Euro sparen.

Tipp 21: Kostenlose Freizeitaktivitäten entdecken

Viele der schönsten Aktivitäten kosten nichts: Wandern, Radfahren, Picknick im Park, kostenlose Museumssonntage, öffentliche Konzerte, Stadtführungen in Eigenregie, Badeseen. Wer bewusst nach kostenlosen Alternativen sucht, merkt schnell, wie viel es davon gibt.

Viele Städte haben Apps oder Webseiten mit kostenlosen Veranstaltungen. Auch lokale Facebook-Gruppen oder Eventbrite listen regelmäßig gratis Events. Je nach bisherigem Freizeitbudget sparen Sie 30 bis 100 Euro monatlich.

Tipp 22: Die 24-Stunden-Regel gegen Impulskäufe

Wer beim Online-Shopping etwas in den Warenkorb legt und dann 24 Stunden wartet, kauft am nächsten Tag deutlich weniger. Der Impuls hat sich gelegt, der Bedarf stellt sich oft als weniger dringend heraus.

Dieselbe Regel lässt sich stationär anwenden: Bei ungeplanten Käufen über 50 Euro einfach einen Tag schlafen und dann nochmal entscheiden. In vielen Fällen fällt die Kaufentscheidung dann weg.

Mobilität: Tipps 23–26

Mobilität ist einer der größten Kostenpunkte im deutschen Haushalt. Wer hier klug entscheidet, kann jährlich mehrere Hundert bis Tausend Euro einsparen.

Tipp 23: Deutschlandticket und ÖPNV nutzen

Das Deutschlandticket für 58 Euro pro Monat (Stand 2026) erlaubt die bundesweite Nutzung des öffentlichen Nahverkehrs, S-Bahn, U-Bahn, Bus und Regionalzug. Wer bisher monatlich mehr als 58 Euro für Benzin, Parkplatz oder Bahntickets ausgegeben hat, spart damit sofort.

Besonders für Pendler in Ballungsräumen und Gelegentlichnutzer, die kein eigenes Auto benötigen, ist das Deutschlandticket eine der rentabelsten Sparmaßnahmen. Das spart 50 bis 200 Euro monatlich gegenüber Auto oder Einzeltickets.

Tipp 24: Kurze Strecken mit dem Fahrrad fahren

Für Strecken unter 5 Kilometern ist das Fahrrad in der Stadt oft schneller als das Auto, und kostenlos im Betrieb. Wer regelmäßig kurze Strecken mit dem Fahrrad fährt, spart Benzinkosten und Parkgebühren.

Ein gut gewartetes Fahrrad kostet im Jahr etwa 50 bis 100 Euro an Betriebskosten, ein Auto kostet laut ADAC im Durchschnitt 300 bis 600 Euro pro Monat allein an Fixkosten. Das spart 20 bis 80 Euro monatlich.

Tipp 25: Carsharing statt Zweitauto

Wer ein Zweitauto nur gelegentlich nutzt, gibt dafür in der Regel 200 bis 400 Euro monatlich aus, für Versicherung, Steuer, Stellplatz und Wartung, unabhängig davon, ob es gefahren wird. Carsharing-Dienste wie SHARE NOW, Sixt Share oder Stadtmobil rechnen nur nach tatsächlicher Nutzung ab.

Wer das Zweitauto abschafft und durch Carsharing ersetzt, kann damit jährlich 1.500 bis 3.000 Euro einsparen, vorausgesetzt, das Auto wird weniger als 10 bis 15 Tage pro Monat benötigt.

Tipp 26: Spritkosten mit Tank-Apps senken

Benzin- und Dieselpreise variieren je nach Tankstelle und Tageszeit erheblich, bis zu 10 bis 20 Cent pro Liter innerhalb einer Stadt. Apps wie Tankerkönig zeigen in Echtzeit die günstigsten Tankstellen in der Nähe an.

Außerdem ist es günstiger, morgens oder abends zu tanken. An Autobahn-Raststätten ist Tanken generell teurer. Bei einem Fahrer mit 10.000 Kilometern pro Jahr summieren sich die Einsparungen auf 100 bis 200 Euro jährlich.

Smarte Finanzplanung: Tipps 27–30

Die effektivsten Sparmaßnahmen sind oft keine einzelnen Tipps, sondern Systeme. Wer einmal die richtigen Strukturen einrichtet, spart dauerhaft, ohne ständig daran denken zu müssen.

Tipp 27: Haushaltsbuch führen und Ausgaben tracken

Wer nicht weiß, wofür er Geld ausgibt, kann es nicht gezielt reduzieren. Ein Haushaltsbuch, ob als Excel-Tabelle, in einer App wie Finanzguru oder Spendee, oder als Notizbuch, schafft Transparenz über alle Einnahmen und Ausgaben.

Schon nach einem Monat sehen die meisten Menschen deutlich, wo ihr Geld hinfließt, und werden von einzelnen Positionen überrascht. Diese Erkenntnis führt erfahrungsgemäß zu sinkenden Ausgaben, weil Sie sich im Moment des Kaufs Ihrer Entscheidung bewusster werden.

Tipp 28: Automatisches Sparen per Dauerauftrag

Wer am Monatsanfang automatisch einen festen Betrag auf ein Sparkonto überweist, spart zuverlässig, unabhängig von Disziplin oder Stimmung. Geld, das nicht im Girokonto sichtbar ist, wird nicht ausgegeben.

Starten Sie mit einem Betrag, der sich komfortabel anfühlt, selbst 25 oder 50 Euro pro Monat sind ein guter Anfang. Der entscheidende Schritt ist die Automatisierung per Dauerauftrag.

Tipp 29: Tagesgeldkonto für Ersparnisse nutzen

Wer sein gespartes Geld auf dem Girokonto liegen lässt, verschenkt Zinsen. Ein Tagesgeldkonto bietet täglich verfügbare Flexibilität und bringt gleichzeitig Zinsen auf das Ersparte.

Girokonto.io vergleicht aktuelle Tagesgeldkonten verschiedener Banken: Anbieter wie DKB, ING oder Comdirect bieten wettbewerbsfähige Zinsen bei täglicher Verfügbarkeit. Gerade für den Notgroschen, drei bis sechs Monatsausgaben als Puffer, ist ein Tagesgeldkonto die beste Wahl.

Tipp 30: Steuererklärung abgeben und Erstattung sichern

Wer als Arbeitnehmer keine Steuererklärung abgibt, verschenkt im Durchschnitt rund 1.000 Euro pro Jahr. Abzugsfähig sind Werbungskosten (Fahrtkosten, Arbeitsmittel, Fortbildungen), haushaltsnahe Dienstleistungen, Sonderausgaben und Handwerkerleistungen.

ELSTER (kostenlos), SteuerGo, Wundertax oder WISO Steuer machen die Abgabe auch ohne Steuerberater machbar. Mit dem Arbeitnehmer-Pauschbetrag von 1.230 Euro erzielen Sie häufig auch ohne Einzelnachweise eine Erstattung. Die durchschnittliche Erstattung liegt bei 800 bis 1.200 Euro jährlich.

Wie viel sollte man pro Monat sparen?

Finanzexperten empfehlen, 10 bis 20 Prozent des Nettoeinkommens zu sparen. Bei einem Nettoeinkommen von 2.500 Euro wären das 250 bis 500 Euro pro Monat. Wer erst am Anfang steht oder Schulden abzahlt, beginnt mit einer kleineren Quote, zum Beispiel 5 Prozent, und erhöht diese schrittweise.

Eine verbreitete Faustregel ist die 50-30-20-Regel: 50 Prozent des Einkommens für Fixkosten (Miete, Lebensmittel, Versicherungen), 30 Prozent für Freizeit und Konsum, 20 Prozent für Sparen und Schuldenabbau. Mehr dazu erklärt der girokonto.io-Ratgeber zur 50-30-20-Regel.

Als erstes Ziel gilt ein Notgroschen von drei bis sechs Monatsausgaben auf einem gut verzinsten Tagesgeldkonto. Danach können weitere Sparziele angegangen werden.

Welche Apps helfen beim Geld sparen?

Mehrere Apps erleichtern das strukturierte Sparen und das Tracking von Ausgaben:

- Finanzguru: Verbindet sich mit dem Girokonto, analysiert automatisch Ausgaben und erkennt Abonnements. Ideal für das Haushaltsbuch.

- Spendee: Manuelles oder automatisches Tracking mit übersichtlichen Visualisierungen. Gut für Budgetplanung.

- Outbank: Banking-App mit Ausgabenanalyse über mehrere Konten hinweg.

- Tankerkönig: Zeigt die günstigsten Tankstellen in Echtzeit.

- Too Good To Go: App für günstige Lebensmittelboxen aus Restaurants und Supermärkten.

- Kleinanzeigen / Vinted: Für Secondhand-Käufe statt Neukauf.

Fazit: Die 30 besten Spartipps auf einen Blick

Mit den richtigen Gewohnheiten und Systemen lässt sich in fast jedem deutschen Haushalt monatlich ein dreistelliger Betrag einsparen. Hier nochmal alle 30 Tipps im Überblick:

Haushalt und Energie:

- Standby-Geräte komplett ausschalten, bis zu 100 Euro/Jahr

- Auf LED-Beleuchtung umstellen, 30 bis 80 Euro/Jahr

- Heiztemperatur um ein Grad senken, 6 Prozent pro Grad

- Kürzer duschen und Sparduschkopf nutzen, 50 bis 100 Euro/Jahr

- Waschmaschine und Spülmaschine nur voll betreiben, 20 bis 50 Euro/Jahr

- Strom- und Gasanbieter wechseln, 100 bis 400 Euro/Jahr

Einkaufen und Lebensmittel:

- Mit Einkaufsliste einkaufen gehen

- Eigenmarken statt Markenprodukte, 30 bis 50 Prozent günstiger

- Saisonales und regionales Obst und Gemüse kaufen

- Meal Prep statt Lieferdienst, 50 bis 200 Euro/Monat

- Einheitspreise auf Verpackungen vergleichen

- Lebensmittelabfall reduzieren, bis 235 Euro/Jahr

Abonnements und Verträge:

- Alle Abonnements per Kontoauszug prüfen und kündigen

- Handy- und Internettarif wechseln, 15 bis 30 Euro/Monat

- Streaming-Dienste rotieren oder teilen

- Versicherungen jährlich vergleichen, 100 bis 300 Euro/Jahr

- Shopping-Newsletter abbestellen

Freizeit und Konsum:

- Secondhand kaufen statt neu

- Bibliothek und Mediatheken nutzen

- Urlaub frühzeitig buchen, 20 bis 40 Prozent sparen

- Kostenlose Freizeitaktivitäten entdecken

- Die 24-Stunden-Regel gegen Impulskäufe anwenden

Mobilität:

- Deutschlandticket und ÖPNV nutzen, 58 Euro/Monat

- Kurze Strecken mit dem Fahrrad fahren

- Carsharing statt Zweitauto, bis 3.000 Euro/Jahr

- Spritkosten mit Tank-Apps senken

Smarte Finanzplanung:

- Haushaltsbuch führen und Ausgaben tracken

- Automatisches Sparen per Dauerauftrag einrichten

- Tagesgeldkonto für Ersparnisse nutzen

- Steuererklärung abgeben, ca. 1.000 Euro Erstattung im Schnitt

Der größte Hebel ist dabei nicht ein einzelner Tipp, sondern das System dahinter: ein automatisierter Dauerauftrag am Monatsanfang, ein sauberes Haushaltsbuch und eine jährliche Prüfung aller Verträge und Versicherungen.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.