DKB vs ING | Girokonten im Vergleich | 2026

DKB

75/100

★★★★☆

- Weltweit kostenlos Bargeld abheben

- Kostenlose Kontoführung (mit Bedingungen)

- Apple Pay & Google Pay

Konto eröffnen →

VS

ING

76/100

★★★★☆

- Kostenlose Kontoführung (mit Bedingungen)

- Apple Pay & Google Pay

- Kostenlose Debitkarte

Konto eröffnen →

🏆 Unser Urteil:

Kopf-an-Kopf-Rennen: DKB glänzt bei Bargeld abheben, ING bei Zusatzprodukte.

Alle Kontomodelle im Überblick

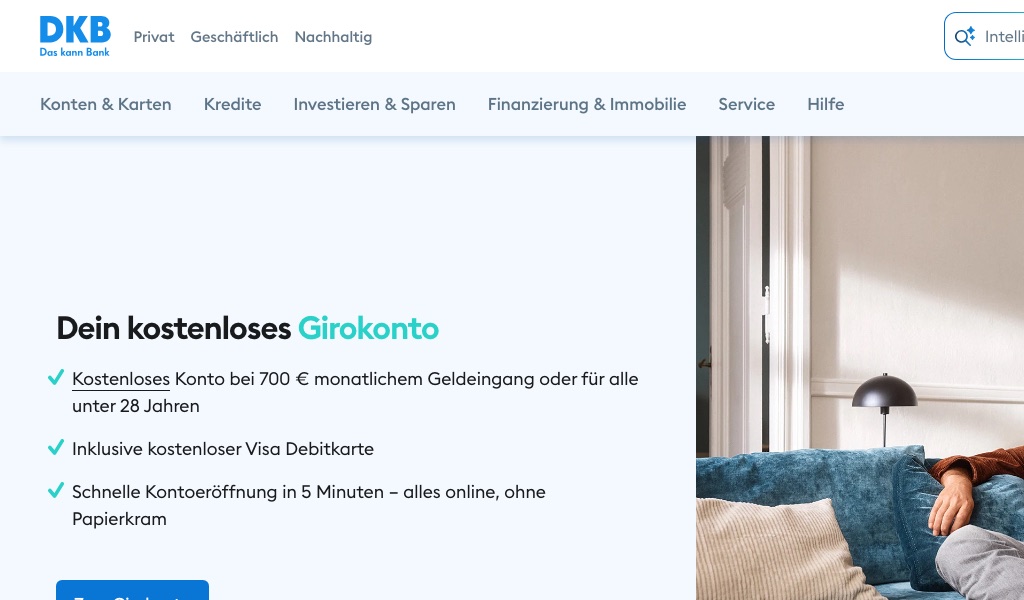

Was ist DKB?

Die DKB (Deutsche Kreditbank) ist eine Direktbank mit Sitz in Berlin und Teil der BayernLB-Gruppe. Das kostenlose Girokonto funktioniert nach dem Aktivkunden-Prinzip: Wer monatlich mindestens 700 Euro einzahlt oder unter 28 Jahre alt ist, nutzt alle Kernleistungen kostenlos – inklusive weltweiter Bargeldabhebungen mit der Visa-Kreditkarte.

Was ist ING?

Die ING ist Deutschlands größte Direktbank und gehört zur niederländischen ING-Gruppe. Das Girokonto ist ab 1.000 Euro monatlichem Geldeingang oder unter 28 Jahren kostenlos. ING bietet 100 Euro Willkommensbonus, ein kostenloses Extra-Konto mit attraktiven Tagesgeldzinsen und 24/7-Telefonsupport.

DKB vs ING: Zusammenfassung

Wer gewinnt in welcher Kategorie?

-

💶Kontoführungsgebühren

Unentschieden

DKB überzeugt mit drei gebührenfreien Konten im Lineup, darunter das Girokonto u18 komplett ohne Bedingungen, während ING lediglich ein kostenloses Girokonto mit Konditionen bietet. Für Kontoführungsgebühren liegt DKB klar vorne.

-

📱Mobile Banking

Unentschieden

Apple Pay und Google Pay decken beide Anbieter über ihr gesamtes Hauptangebot ab, von DKBs Kostenloses Girokonto bis zu INGs Girokonto. DKB gewinnt knapp durch die breitere Abdeckung im App-Angebot.

-

🏧Bargeld abheben

DKB

DKB ermöglicht kostenloses Abheben im In- und Ausland für Kostenloses Girokonto, Girokonto u18 und Studierendenkonto, während ING nur Inlandsabhebungen kostenlos anbietet. Beim Bargeldabheben setzt sich DKB deutlich ab.

-

💰Bargeld einzahlen

ING

Einzahlungen unterstützt ING über sein Girokonto kostenlos, DKB hingegen bietet bei keinem seiner Konten kostenlose Einzahlungsmöglichkeiten. Für Bargeldeinzahler ist ING die bessere Wahl.

-

💳Karten

Unentschieden

DKB stattet Kostenloses Girokonto, Girokonto u18 und Studierendenkonto mit kostenlosen Debitkarten aus, ING ebenfalls sein Girokonto. DKB punktet durch mehr Konten mit Kartenangebot.

-

🎁Zusatzprodukte

Unentschieden

ING liefert Tagesgeld, Depot und Dispokredit über sein Girokonto und hebt sich damit gegenüber DKBs breiterem, aber weniger integriertem Zusatzangebot ab. ING siegt hier im Gesamtpaket.

-

⚙️Funktionen

DKB

DKB bietet Unterkonten beim Kostenlosen Girokonto und Gemeinschaftskonten in drei Modellen, während ING diese Breite nicht erreicht. Bei Kontofunktionen hat DKB die Nase vorn.

-

💻Banking

Unentschieden

Weder DKB noch ING betreiben klassische Filialen oder bieten Guthaben-Zinsen im bewerteten Rahmen, beide sind reine Direktbanken. DKB gewinnt diese Kategorie nach Punkten knapp.

-

🆘Support

ING

DKB hält für Kostenloses Girokonto, Girokonto u18 und Studierendenkonto Telefon- und Chat-Support bereit, ING für sein Girokonto. DKB erreicht insgesamt leicht mehr Supportpunkte.

-

🌱Nachhaltigkeit

Unentschieden

DKB publiziert ein ESG-Profil über drei Konten und erzielt damit mehr Nachhaltigkeitspunkte als ING, das zwei Konten mit Nachhaltigkeitsbezug ausweist. Vorteil DKB.

-

🔒Sicherheit

Unentschieden

DKB schützt Kostenloses Girokonto, Girokonto u18 und Studierendenkonto mit 3D Secure und 2FA, INGs Girokonto-Lineup erreicht dabei weniger Punkte. DKB führt bei Sicherheitsmerkmalen.

-

🎉Prämien

ING

ING bietet beim Girokonto einen Willkommensbonus, DKB verzichtet dagegen bei allen Konten auf Prämien. Wer Cashback oder Startbonus sucht, ist bei ING besser aufgehoben.

💶 Kontoführungsgebühren

Vergleich über 4 DKB-Konten und 3 ING-Konten:

- DKB: 0,00 € pro Monat · 4/4 kostenlos

- ING: 0,00 € – 4,90 € pro Monat · 2/3 kostenlos

| Girokonto |

Kostenlos (mit Bedingungen) |

Kostenlos (ohne Bedingungen) |

|

|

✅ |

❌ |

|

|

❌ |

✅ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

🏆

Sieger (Kontoführungsgebühren):

Unentschieden

Im DKB-Lineup zahlst du je nach Stufe: Kostenloses Girokonto (kostenlos), Girokonto u18 (kostenlos), Studierendenkonto (kostenlos) und Basiskonto (kostenlos). Im ING-Portfolio reichen die Kosten von Girokonto (kostenlos), Girokonto (4,90 €) und Basiskonto (kostenlos). Beide bieten kostenlose Modelle an, der Rest ist kostenpflichtig.

Alle Konten im Detail vergleichen

| Girokonto |

Kontoführungsgebühr |

Notizen |

|

|

0 € |

0 ? bei mindestens 700 ? Geldeingang pro Monat oder unter 28 Jahren; sonst 4,50 ? pro Monat für das erste Girokonto. |

|

|

0 € |

Kostenlos bei mindestens 700 € Geldeingang pro Monat oder für Kund*innen unter 28 Jahren. |

|

|

0 € |

Kostenlos bei mindestens 700 € Geldeingang pro Monat oder für Kund*innen unter 28 Jahren. |

|

|

0 € |

Kostenlos bei mindestens 700 € Geldeingang pro Monat oder für Kund*innen unter 28 Jahren. |

|

|

|

0 € |

Kostenlos bei mindestens 1.000 € Geldeingang/Monat oder unter 28 Jahren, sonst 4,90 € pro Monat. |

|

|

4,90 € (ohne Aktivstatus) |

Future-Zusatzentgelt 1,00 € monatlich zzgl. ggf. 4,90 € Kontoführungsentgelt (unter 1.000 € Geldeingang und ab 28 Jahren). |

|

|

0 € |

|

📱 Mobile Banking

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Apple Pay | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Google Pay | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Android-App | 🟡 1/4 Konten | 🟡 2/3 Konten |

| iOS-App | 🟡 1/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Apple Pay |

Google Pay |

Android-App |

iOS-App |

|

|

✅ |

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

❌ |

❌ |

|

|

✅ |

✅ |

❌ |

❌ |

|

|

❌ |

❌ |

❌ |

❌ |

|

|

|

✅ |

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

❌ |

🏆

Sieger (Mobile Banking):

Unentschieden

Apple Pay funktioniert bei DKB im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto, während Basiskonto außen vor bleibt. Bei ING geht Apple Pay nur im Girokonto und Girokonto. Bei Google Pay zeigt sich exakt das gleiche Bild.

Alle Konten im Detail vergleichen

| Girokonto |

Apple Pay |

Google Pay |

iOS-App |

Android-App |

Banking-App |

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

|

Ja |

Ja |

|

|

|

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

|

|

Ja |

Ja |

Ja |

🏧 Bargeld abheben

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Kostenlos Bargeld abheben (Inland) | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Kostenlos Bargeld abheben (Ausland) | 🟡 3/4 Konten | ❌ 0/3 |

| Girokonto |

Kostenlos Bargeld abheben (Inland) |

Kostenlos Bargeld abheben (Ausland) |

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

❌ |

❌ |

|

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

🏆

Sieger (Bargeld abheben):

DKB

Bei DKB hängt die ATM-Nutzung am gewählten Konto: Kostenloses Girokonto: In Deutschland mit der Visa Debitkarte kostenlos am Automaten, Girokonto u18: Mit Aktivstatus weltweit fast überall kostenlos am Automaten, Studierendenkonto: Mit Aktivstatus weltweit fast überall kostenlos am Automaten und Basiskonto: Kostenlos an 26 eigenen Automaten der DKB mit der Visa-Debitkarte a…. ING geht das anders an: Girokonto: Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kosten…, Girokonto: Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kosten… und Basiskonto: Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kosten…. Im Ausland uneingeschränkt kostenlos? Klappt nur beim Kostenloses Girokonto, Girokonto u18, Studierendenkonto, Basiskonto, Girokonto, Girokonto und Basiskonto.

Alle Konten im Detail vergleichen

| Girokonto |

Bargeld abheben (Inland) |

Bargeld abheben (Ausland) |

Zahlung Heimwährung |

Zahlung Fremdwährung |

|

|

In Deutschland mit der Visa Debitkarte kostenlos am Automaten. |

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gelten Fremdwährungsentgelte laut Preis- und Leistungsverzeichnis. |

0 % |

Mit Aktivstatus 0 %; ohne Aktivstatus laut Preis- und Leistungsverzeichnis. |

|

|

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

0 % |

Mit Aktivstatus weltweit kostenlos bezahlen; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

|

|

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

0 % |

Mit Aktivstatus weltweit kostenlos bezahlen; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

|

|

Kostenlos an 26 eigenen Automaten der DKB mit der Visa-Debitkarte ab 50 € |

kostenlos |

|

2,2% |

|

|

|

Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kostenlos (ab 50 € Abhebebetrag). |

Mit VISA Debitkarte im Euroraum ab 50 € kostenlos; außerhalb Euro-Raum faellt 2,20 % Auslandseinsatzentgelt an (zzgl. ggf. Automatenbetreiberentgelt). |

0 % |

2,20 % |

|

|

Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kostenlos (ab 50 € Abhebebetrag). |

Mit VISA Debitkarte im Euroraum ab 50 € kostenlos; außerhalb Euro-Raum faellt 2,20 % Auslandseinsatzentgelt an (zzgl. ggf. Automatenbetreiberentgelt). |

0 % |

2,20 % |

|

|

Mit VISA Debitkarte an 97 % der Geldautomaten in Deutschland kostenlos (ab 50 € Abhebebetrag). |

Mit VISA Debitkarte im Euroraum ab 50 € kostenlos; außerhalb Euro-Raum fällt 1,99 % Auslandseinsatzentgelt an (zzgl. ggf. Automatenbetreiberentgelt). |

0 % |

1,99 % |

💰 Bargeld einzahlen

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Kostenlos Bargeld einzahlen | ❌ 0/4 | 🟡 2/3 Konten |

| Girokonto |

Kostenlos Bargeld einzahlen |

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

|

✅ |

|

|

✅ |

|

|

❌ |

🏆

Sieger (Bargeld einzahlen):

ING

ING bietet Gratis-Einzahlung im Girokonto und Girokonto, DKB nicht.

Alle Konten im Detail vergleichen

| Girokonto |

Bargeld einzahlen |

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

|

|

|

|

kostenfrei an 60 ING Einzahlungsautomaten, Alternativ in Filialen der ReiseBank (Einzahlungsbetrag: mind. 1.000 € und max. 25.000 €, keine Münzen): 7,50 € je 5.000 €) |

|

|

kostenfrei an 60 ING Einzahlungsautomaten, Alternativ in Filialen der ReiseBank (Einzahlungsbetrag: mind. 1.000 € und max. 25.000 €, keine Münzen): 7,50 € je 5.000 €) |

|

|

|

💳 Karten

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Kostenlose girocard | ❌ 0/4 | ❌ 0/3 |

| Kostenlose Debitkarte | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Kostenlose Kreditkarte | ❌ 0/4 | ❌ 0/3 |

| Girokonto |

Kostenlose girocard |

Kostenlose Debitkarte |

Kostenlose Kreditkarte |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

❌ |

❌ |

|

|

|

❌ |

✅ |

❌ |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Karten):

Unentschieden

Eine kostenlose Debitkarte gehört bei DKB wie ING fast überall dazu (DKB: Kostenloses Girokonto, Girokonto u18 und Studierendenkonto; ING: Girokonto und Girokonto). Eine kostenlose Kreditkarte hat keiner von beiden im Standard-Lineup. Eine girocard fehlt im gesamten Vergleichsfeld komplett.

Alle Konten im Detail vergleichen

| Girokonto |

girocard |

girocard Kosten/Monat |

Debitkarte |

Debitkarte Kosten/Monat |

Debitkarte Anbieter |

Kreditkarte |

Kreditkarte Kosten/Monat |

Kreditkarte Anbieter |

Kreditkartentyp |

|

|

Ja (optional) |

0,99 € |

Ja |

0 € |

Visa |

Ja |

2,49 € |

Visa |

Charge |

|

|

Nein |

|

Ja |

0 € |

Visa |

Nein |

|

|

|

|

|

Ja (optional) |

0,99 € |

Ja |

0 € |

Visa |

Ja |

2,49 € |

Visa |

Charge |

|

|

Ja (optional) |

0,99 € |

Ja |

0,00 € |

Visa |

Nein |

|

|

|

|

|

|

Ja (optional) |

1,49 € |

Ja |

0 € |

Visa |

Nein |

|

|

debit |

|

|

Ja (optional) |

1,49 € |

Ja |

0 € |

Visa |

Nein |

|

|

debit |

|

|

Ja |

0,00 € |

Ja |

0 € |

Visa |

|

|

|

|

🎁 Zusatzprodukte

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Kostenloses Tagesgeldkonto | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Kostenloses Depot | 🟡 1/4 Konten | 🟡 2/3 Konten |

| Dispokredit | 🟡 1/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Kostenloses Tagesgeldkonto |

Kostenloses Depot |

Dispokredit |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

❌ |

❌ |

|

|

✅ |

❌ |

❌ |

|

|

❌ |

❌ |

❌ |

|

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Zusatzprodukte):

Unentschieden

Tagesgeld kostenlos? Bei DKB im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto, bei ING im Girokonto und Girokonto. Ein Depot ohne Aufpreis findet sich bei DKB im Kostenloses Girokonto und bei ING im Girokonto und Girokonto. Einen Dispokredit gewähren DKB beim Kostenloses Girokonto sowie ING beim Girokonto und Girokonto.

Alle Konten im Detail vergleichen

| Girokonto |

Tagesgeldkonto |

Zinsen Tagesgeld |

Kostenloses Depot |

Dispozinsen |

Dispolimit |

|

|

kostenlos |

1,0 % p.a. variabel |

Ja |

8,51 % p.a. variabel; mit Aktivstatus 7,91 % p.a. variabel |

Flexibel verhandelbar |

|

|

kostenlos |

1 % p.a. variabel |

|

|

|

|

|

kostenlos |

1 % p.a. variabel |

|

7,91 % p.a. (mit Aktivstatus); 8,51 % p.a. |

|

|

|

|

|

|

|

|

|

|

|

kostenlos |

3,20 % p.a. für 4 Monate, danach 1,75 % p.a. |

Ja |

9,14 % p.a. (variabel) |

Flexibel verhandelbar |

|

|

kostenlos |

3,20 % p.a. für 4 Monate, danach 1,75 % p.a. |

Ja |

9,14 % p.a. (variabel) |

Flexibel verhandelbar |

|

|

Ja |

|

|

6,99 % |

|

⚙️ Funktionen

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Echtzeitüberweisungen | ❌ 0/4 | ❌ 0/3 |

| Unterkonten | 🟡 1/4 Konten | ❌ 0/3 |

| Gemeinschaftskonto | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Wechselservice | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Echtzeitüberweisungen |

Unterkonten |

Gemeinschaftskonto |

Wechselservice |

|

|

❌ |

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

❌ |

|

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

❌ |

🏆

Sieger (Funktionen):

DKB

Unterkonten zur Geld-Aufteilung gehören bei DKB beim Kostenloses Girokonto und bei ING nirgends zur Ausstattung.

Alle Konten im Detail vergleichen

| Girokonto |

Echtzeitüberweisung empfangen |

Echtzeitüberweisung senden |

Unterkonten |

Unterkonten mit eigener IBAN |

Anzahl Unterkonten |

Kosten Unterkonten |

Wechselservice |

Gemeinschaftskonto |

|

|

Ja |

Ja |

|

Ja |

beliebig viele |

2,50 €/Monat pro Unterkonto |

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Nein |

|

|

|

|

Ja |

Ja |

|

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

|

Nein |

💻 Banking

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Filialen | ❌ 0/4 | ❌ 0/3 |

| Zinsen aufs Guthaben | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Kein Verwahrentgelt | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Filialen |

Zinsen aufs Guthaben |

Kein Verwahrentgelt |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

|

|

|

❌ |

✅ |

✅ |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Banking):

Unentschieden

Beide Anbieter setzen rein digital und betreiben keine eigenen Filialen. Zinsen aufs Girokonto-Guthaben? DKB beim Kostenloses Girokonto, Girokonto u18 und Studierendenkonto, ING beim Girokonto und Girokonto bieten das, der Rest nicht.

Alle Konten im Detail vergleichen

| Girokonto |

Filialen |

Telefon-Banking |

Online-Banking |

Banking-App |

Telefon-Banking Zeiten |

Kosten Telefon-Banking |

Online-Kontoeröffnung |

Mehrsprachiger Support |

Zinsen Girokonto |

Verwahrentgelt |

|

|

0 |

Ja |

Ja |

Ja |

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

Ja (Deutsch, Englisch) |

0,0 % |

Nein |

|

|

0 |

|

|

|

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

|

|

|

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

Ja |

Ja |

Ja |

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

|

|

0,0% |

Nein |

|

|

|

0 |

Ja |

Ja |

Ja |

24/7 |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

Ja |

Ja |

Ja |

24/7 |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

Ja |

Ja |

Ja |

24/7 |

|

|

|

0,0 % |

Nein |

🆘 Support

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Telefon-Support | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Live-Chat | ❌ 0/4 | 🟡 2/3 Konten |

| Girokonto |

Telefon-Support |

Live-Chat |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

❌ |

❌ |

Per Telefon ist DKB beim Kostenloses Girokonto, Girokonto u18 und Studierendenkonto erreichbar, ING beim Girokonto und Girokonto. Live-Chat? ING beim Girokonto und Girokonto.

Alle Konten im Detail vergleichen

| Girokonto |

Telefon-Support |

Live-Chat |

|

|

Ja |

Nein |

|

|

Ja |

Nein |

|

|

Ja |

Nein |

|

|

Ja |

Nein |

|

|

|

Ja |

Ja (virtueller Assistent in App/Online-Banking) |

|

|

Ja |

Ja (virtueller Assistent in App/Online-Banking) |

|

|

Ja |

|

🌱 Nachhaltigkeit

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Engagement für Nachhaltigkeit | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Engagement für Nachhaltigkeit |

|

|

✅ |

|

|

✅ |

|

|

✅ |

|

|

❌ |

|

|

|

✅ |

|

|

✅ |

|

|

❌ |

🏆

Sieger (Nachhaltigkeit):

Unentschieden

DKB setzt im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto auf nachhaltige Banking-Praktiken: Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. ING geht das im Girokonto und Girokonto an: Klares Nachhaltigkeitskonzept, Klimaschutz, FAIRantwortung und fünf faire Prinzipien. Wir entwickeln für Sie nachhaltige Produkte für Privat- und Firmenkunden. Bei uns finden Sie regelmäßig News und Tipps zum Thema Nachhaltigkeit.

Alle Konten im Detail vergleichen

| Girokonto |

Nachhaltigkeit |

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

|

|

|

|

Klares Nachhaltigkeitskonzept, Klimaschutz, FAIRantwortung und fünf faire Prinzipien. Wir entwickeln für Sie nachhaltige Produkte für Privat- und Firmenkunden. Bei uns finden Sie regelmäßig News und Tipps zum Thema Nachhaltigkeit. |

|

|

Klares Nachhaltigkeitskonzept, Klimaschutz, FAIRantwortung und fünf faire Prinzipien. Wir entwickeln für Sie nachhaltige Produkte für Privat- und Firmenkunden. Bei uns finden Sie regelmäßig News und Tipps zum Thema Nachhaltigkeit. |

|

|

Ja |

🔒 Sicherheit

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Einlagensicherung | 🟡 3/4 Konten | 🟡 2/3 Konten |

| 3D Secure | 🟡 3/4 Konten | 🟡 2/3 Konten |

| 2-Faktor-Authentifizierung | 🟡 3/4 Konten | 🟡 2/3 Konten |

| Girokonto |

Einlagensicherung |

3D Secure |

2-Faktor-Authentifizierung |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

|

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Sicherheit):

Unentschieden

Beide Anbieter ziehen bei der Einlagensicherung gleich: Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert.

Alle Konten im Detail vergleichen

| Girokonto |

Einlagensicherung |

Einlagensicherung Notiz |

3D Secure |

2-Faktor-Authentifizierung |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

|

|

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

|

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

🎉 Prämien

Vergleich über 4 DKB-Konten und 3 ING-Konten:

| Feature | DKB (4) | ING (3) |

|---|

| Willkommensbonus | ❌ 0/4 | 🟡 2/3 Konten |

| Cashback | ❌ 0/4 | ❌ 0/3 |

| Girokonto |

Willkommensbonus |

Cashback |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

Einen Willkommensbonus zahlt ING im Girokonto und Girokonto (Girokonto eröffnen, 2 aufeinanderfolgende monatliche Geldeingänge erreichen und in „Tipps für Sie persönlich“ einwilligen). Cashback ist bei beiden kein Thema.

Alle Konten im Detail vergleichen

| Girokonto |

Willkommensbonus |

Willkommensbonus Konditionen |

Cashback |

|

|

|

|

Nein |

|

|

|

|

Nein |

|

|

|

|

Nein |

|

|

|

|

Nein |

|

|

|

200 € |

Girokonto eröffnen, 2 aufeinanderfolgende monatliche Geldeingänge erreichen und in „Tipps für Sie persönlich“ einwilligen. |

Nein |

|

|

200 € |

Girokonto/Future eröffnen, 2 aufeinanderfolgende monatliche Geldeingänge erreichen und in „Tipps für Sie persönlich“ einwilligen. |

Nein |

|

|

|

|

|

Fazit

DKB ist für dich geeignet, wenn …

Das DKB Girokonto eignet sich besonders für dich, wenn...

- du mindestens 700 Euro monatlich einzahlst und die Aktivkundenvorteile (kostenlose Weltabhebungen) nutzen willst

- du eine Kreditkarte zusätzlich zur Debitkarte benötigst

- du viele Unterkonten mit eigener IBAN brauchst (z. B. für Haushaltskassen oder Sparziele)

- dir Nachhaltigkeit mit nachprüfbaren Berichten wichtig ist

- du eine stabile Tagesgeldsatz-Planung bevorzugst

ING ist für dich geeignet, wenn …

Das ING Girokonto eignet sich besonders für dich, wenn...

- du 100 Euro Einstiegsbonus mitnehmen und von Neukundenangeboten profitieren möchtest

- du 24/7-Support schätzt und nicht nur werktags erreichbar sein willst

- du ein kostenloses Depot mit attraktivem Neukunden-Tagesgeld kombinieren möchtest

- du monatlich mindestens 1.000 Euro einzahlst und damit keine Gebühren zahlst

- du einen günstigen Dispozins (9,14 %) bevorzugst

FAQs über DKB und ING

Was ist besser, DKB oder ING?

In unserem girokonto.io-Vergleich geht unentschieden als Sieger hervor.

Wie gut ist DKB?

DKB erreicht eine Wertung von 4.1 von 5 Sternen.

Wie gut ist ING?

ING erreicht eine Wertung von 4.1 von 5 Sternen.