Mit unserem Finanzielle Freiheit Rechner berechnest du, wie viel Kapital du ansparen musst, um von den Erträgen zu leben – und wie lange es dauert, dieses Ziel zu erreichen. Gib deine monatlichen Ausgaben, deine Sparrate und die erwartete Rendite ein – der Rechner zeigt dir dein FIRE-Ziel und die Anzahl der Jahre bis zur finanziellen Freiheit.

Sparen & Investieren

Der Rechner für finanzielle Freiheit zeigt dir, welches Vermögen du für deine jährlichen Ausgaben brauchst.

Die Entnahmerate ist keine Garantie. Inflation, Steuern, Börsenphasen und individuelle Lebenshaltungskosten können das Ergebnis verändern.

Trage deine Werte ein und starte die Berechnung.

Was berechnet der Finanzielle-Freiheit-Rechner?

Der Finanzielle-Freiheit-Rechner berechnet dein Zielvermögen anhand deiner jährlichen Ausgaben und deiner geplanten Entnahmerate.

Welche Eingaben braucht der Finanzielle-Freiheit-Rechner?

Für eine sinnvolle Berechnung brauchst du Monatliche Ausgaben, Monatliche passive Einkünfte und Entnahmerate. Der Rechner setzt diese Angaben in eine strukturierte Rechenlogik um und zeigt dir direkt das Ergebnis.

Wenn du realistische Vergleichswerte eingibst, wird die Schätzung deutlich belastbarer. Für Szenarien lohnt es sich, mit mehreren Varianten zu rechnen und die Ergebnisse direkt nebeneinander zu halten.

Wie rechnet der Finanzielle-Freiheit-Rechner?

Vereinfacht wird das Zielvermögen aus den jährlichen Ausgaben dividiert durch die sichere Entnahmerate berechnet. Daraus ergibt sich die sogenannte FI-Zahl.

Welche Faktoren beeinflussen das Ergebnis im Finanzielle-Freiheit-Rechner?

Diese Werte verschieben das Ergebnis am stärksten. Wenn du nur wenige Eingaben anpassen willst, solltest du mit diesen Faktoren beginnen.

- Monatliche Ausgaben

- Entnahmerate

- Sonstige passive Einkünfte

Wann ist der Finanzielle-Freiheit-Rechner sinnvoll?

Der Rechner ist sinnvoll, wenn du Vermögensziele für Frugalismus, Ruhestand oder Teilzeitmodelle definieren möchtest.

Welche Grenzen hat der Finanzielle-Freiheit-Rechner?

Die Entnahmerate ist keine Garantie. Inflation, Steuern, Börsenphasen und individuelle Lebenshaltungskosten können das Ergebnis verändern.

Worauf solltest du beim Finanzielle-Freiheit-Rechner besonders achten?

Warum ist die Entnahmerate so zentral?

Die Entnahmerate verbindet deine jährlichen Ausgaben mit dem Zielvermögen. Schon kleine Änderungen bei diesem Wert verschieben die nötige FI-Zahl oft sehr stark.

Was bringt passive Einkünfte in der Rechnung?

Jeder Euro an verlässlichen passiven Einnahmen senkt die Ausgabenlücke. Dadurch reduziert sich direkt das Vermögen, das du für finanzielle Freiheit aufbauen musst.

Welche Fragen sind beim Finanzielle-Freiheit-Rechner am häufigsten?

Wie genau ist der Finanzielle-Freiheit-Rechner?

Die Entnahmerate ist keine Garantie. Inflation, Steuern, Börsenphasen und individuelle Lebenshaltungskosten können das Ergebnis verändern.

Welche Eingaben sind beim Finanzielle-Freiheit-Rechner am wichtigsten?

Die wichtigsten Stellschrauben sind Monatliche Ausgaben, Entnahmerate, Sonstige passive Einkünfte. Schon kleine Änderungen bei diesen Werten können das Ergebnis spürbar verschieben.

Wann lohnt sich der Finanzielle-Freiheit-Rechner besonders?

Der Rechner ist sinnvoll, wenn du Vermögensziele für Frugalismus, Ruhestand oder Teilzeitmodelle definieren möchtest.

Ist die FI-Zahl eine Garantie für lebenslange finanzielle Freiheit?

Nein. Sie ist eine Planungsgröße, keine Garantie. Reale Renditen, Inflation, Steuern und dein Ausgabenverhalten können das Bild später verändern.

Welche Rechner passen thematisch dazu?

Diese Rechner greifen eng verwandte Fragen auf und helfen dir dabei, Folgeberechnungen direkt im selben Themenfeld anzuschließen.

Was bedeutet finanzielle Freiheit?

Finanzielle Freiheit bedeutet, dass dein passives Einkommen aus Kapitalerträgen, Mieteinnahmen oder anderen Quellen deine laufenden Lebenshaltungskosten vollständig deckt – ohne dass du aktiv arbeiten musst. Das FIRE-Konzept (Financial Independence, Retire Early) beschreibt dieses Ziel und liefert einen mathematischen Rahmen dafür.

Die 4-Prozent-Regel

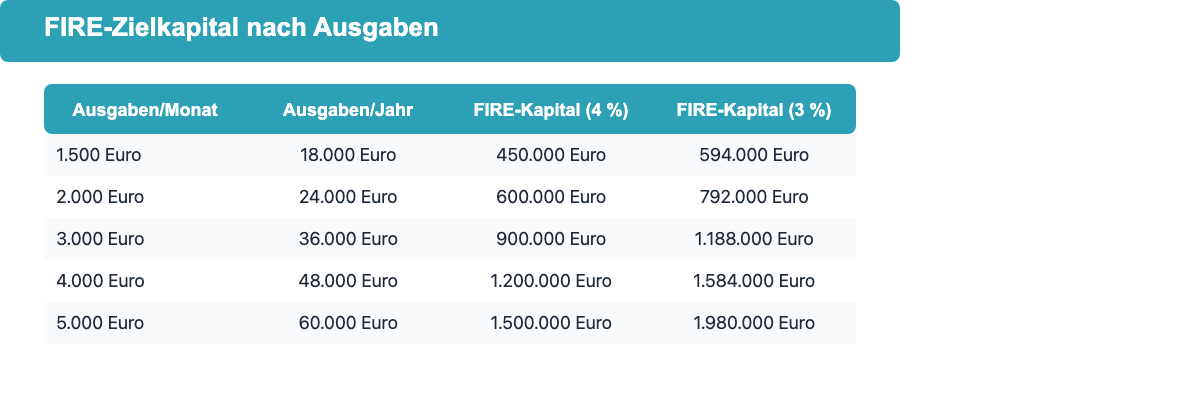

Die 4-Prozent-Regel ist das Herzstück der FIRE-Bewegung. Sie basiert auf der Trinity-Studie (1998) und besagt, dass du jedes Jahr sicher 4 Prozent deines Startkapitals entnehmen kannst, ohne in 30 Jahren Pleite zu gehen. Daraus ergibt sich das FIRE-Kapital: deine jährlichen Ausgaben multipliziert mit 25. Bei monatlichen Ausgaben von 3.000 Euro (36.000 Euro/Jahr) brauchst du 36.000 x 25 = 900.000 Euro.

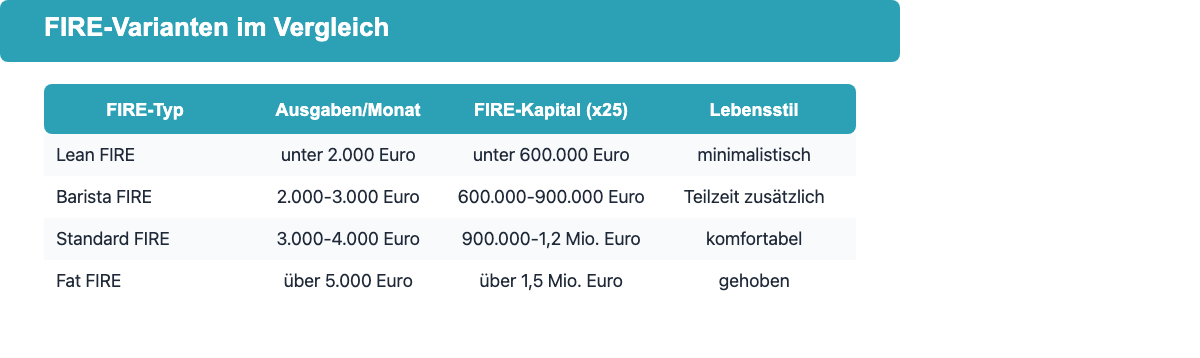

FIRE-Varianten

Die FIRE-Bewegung kennt verschiedene Varianten, die sich in den Ausgaben und dem Zielkapital unterscheiden:

- Lean FIRE: Minimaler Lebensstil, sehr niedrige Ausgaben (unter 2.000 Euro/Monat). Ziel: Schnell raus aus dem Berufsleben, günstig leben.

- Fat FIRE: Komfortabler Lebensstil, höhere Ausgaben (über 5.000 Euro/Monat). Benötigt deutlich mehr Kapital.

- Barista FIRE: Teilfinanzielle Freiheit – das Kapital deckt die Grundausgaben, man arbeitet noch wenig (z.B. als Barista) für Extras.

- Coast FIRE: Das Kapital ist bereits hoch genug angespart, dass es bis zum Rentenalter von selbst auf das Zielkapital wächst. Man muss nicht mehr aktiv sparen.

FIRE-Ziel berechnen: Formel und Beispiele

Das Zielkapital für finanzielle Freiheit lässt sich mit wenigen Formeln berechnen. Entscheidend sind deine monatlichen Ausgaben, die erwartete Rendite und die geplante Entnahmerate.

Formel für das Zielkapital

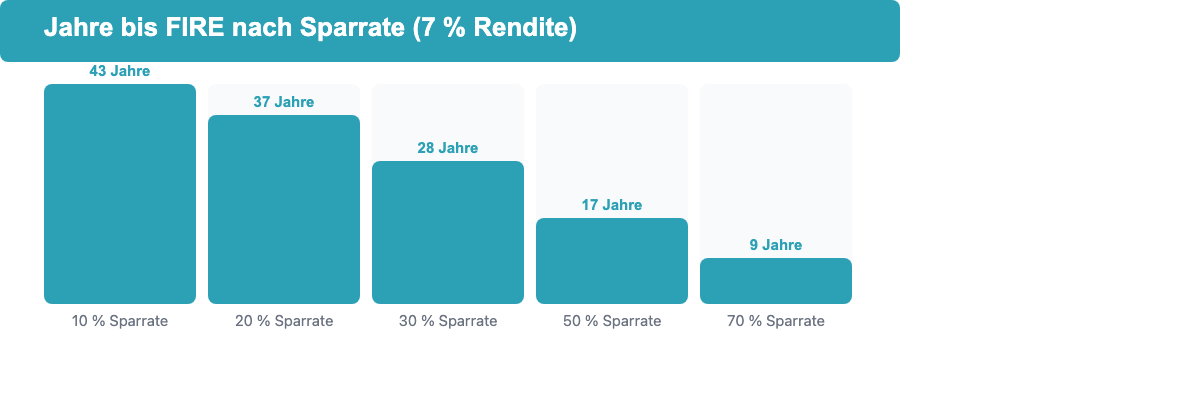

Das folgende Diagramm zeigt, wie viele Jahre du beim Sparen brauchst, je nachdem wie viel Prozent deines Einkommens du sparst (bei einer angenommenen Rendite von 7 % p.a.).

FIRE-Kapital = Jährliche Ausgaben x 25 (bei 4 % Entnahmerate)

FIRE-Kapital = Jährliche Ausgaben x 33 (bei 3 % Entnahmerate, konservativer)

Jahre bis FIRE: abhängig von Startkapital, Sparrate und Rendite – am schnellsten via FIRE-Rechner

Beispielrechnung

| Monatl. Ausgaben | Jährl. Ausgaben | FIRE-Kapital (x25) | FIRE-Kapital (x33) |

|---|---|---|---|

| 1.500 Euro | 18.000 Euro | 450.000 Euro | 594.000 Euro |

| 2.000 Euro | 24.000 Euro | 600.000 Euro | 792.000 Euro |

| 3.000 Euro | 36.000 Euro | 900.000 Euro | 1.188.000 Euro |

| 4.000 Euro | 48.000 Euro | 1.200.000 Euro | 1.584.000 Euro |

| 5.000 Euro | 60.000 Euro | 1.500.000 Euro | 1.980.000 Euro |

Wie lange dauert es bis zur finanziellen Freiheit?

Die Zeit bis zur finanziellen Freiheit hängt entscheidend von deiner Sparrate ab – also wie viel Prozent deines Nettoeinkommens du monatlich investierst. Eine höhere Sparrate beschleunigt die Zielerreichung überproportional, weil du gleichzeitig weniger Kapital benötigst (niedrigere Ausgaben) und schneller ansparest.

| Sparrate | Jahre bis FIRE (7 % Rendite) | Hinweis |

|---|---|---|

| 10 % | ca. 43 Jahre | Klassisches Sparen |

| 20 % | ca. 37 Jahre | Solide Grundlage |

| 30 % | ca. 28 Jahre | FIRE-Einstieg |

| 50 % | ca. 17 Jahre | Klassisches FIRE |

| 70 % | ca. 9 Jahre | Extreme FIRE |

Die Werte gelten bei einem Startkapital von 0, einer gleichbleibenden Sparrate und einer angenommenen Realrendite von 7 % p.a. (historischer Durchschnitt globaler Aktienmarkt nach Inflation ca. 5-7 % p.a.). Inflation ist in dieser vereinfachten Berechnung nicht einzeln ausgewiesen, da die Entnahmerate von 4 % bereits einen Puffer enthält.

ETF-Sparplan als Weg zur finanziellen Freiheit

Der häufigste Weg zur finanziellen Freiheit in Deutschland ist ein monatlicher ETF-Sparplan auf einen breit gestreuten Weltindex wie den MSCI World oder den FTSE All World. ETFs bieten niedrige Kosten (TER unter 0,2 % p.a.), breite Diversifikation und haben historisch langfristig gute Renditen erzielt.

Wichtige Faktoren für den ETF-Sparplan auf dem Weg zu FIRE:

- Thesaurierend vs. ausschüttend: Thesaurierende ETFs reinvestieren Dividenden automatisch – optimal für die Ansparphase. Ausschüttende ETFs liefern regelmäßige Erträge für die Entnahmephase.

- Kostenoptimierung: Jeder Prozentpunkt weniger Gebühren bedeutet über 30 Jahre erheblich mehr Kapital.

- Steueroptimierung: Den Freistellungsauftrag (1.000 Euro/Person p.a.) nutzen; verheiratete Paare können 2.000 Euro steuerfrei vereinnahmen.

Haeufige Fragen zur finanziellen Freiheit

Wie viel Kapital brauche ich fuer finanzielle Freiheit?

Nach der 4-Prozent-Regel multiplizierst du deine jaehrlichen Ausgaben mit 25. Wer monatlich 3.000 Euro ausgibt (36.000 Euro/Jahr), benoetigt ein Kapital von 900.000 Euro. Wer konservativer plant und nur 3 % entnimmt, benoetigt das 33-fache der jaehrlichen Ausgaben – also 1.188.000 Euro. Unser FIRE-Rechner errechnet den genauen Wert basierend auf deinen individuellen Ausgaben.

Ist die 4-Prozent-Regel noch guelig?

Die 4-Prozent-Regel stammt aus einer US-Studie und basiert auf historischen US-Aktienmarktdaten. Fuer europaeische Anleger und laengere Entnahmephasen (ueber 30 Jahre) empfehlen viele Finanzexperten eine konservativere Entnahmerate von 3 bis 3,5 Prozent. Bei einem international diversifizierten Portfolio und Flexibilitaet bei den Ausgaben ist die 4-Prozent-Regel dennoch ein gueter Ausgangspunkt.

Muss ich selbststaendig sein um FIRE zu erreichen?

Nein. Finanzielle Freiheit ist unabhaengig vom Beschaftigungsverhaeltnis. Wichtig ist allein, wie viel du sparst und investierst. Viele FIRE-Erreicher in Deutschland sind oder waren Angestellte. Entscheidend ist die Differenz zwischen Einkommen und Ausgaben – je hoeher die Sparrate, desto schneller das Ziel.

Was ist der Unterschied zu Rente?

Die gesetzliche Rente ist altersgebunden (Regelaltersgrenze 67 Jahre) und bemisst sich nach eingezahlten Beitraegen. Finanzielle Freiheit via FIRE ist altersunabhaengig – du kannst auch mit 35 oder 45 aufhoeren zu arbeiten. FIRE setzt auf selbst angespartes Kapital statt auf staatliche Transferleistungen. Wer FIRE erreicht hat, kann freiwillig weiterarbeiten.

Wie hoch sollte meine Sparrate sein?

Als Faustregel gilt: 20 Prozent Sparrate fuehrt in rund 37 Jahren zu FIRE, 50 Prozent in rund 17 Jahren. Wer frueher in Rente gehen moechte, sollte mindestens 40-50 Prozent seines Nettoeinkommens investieren. Selbst 10-15 Prozent Sparrate verbessern die finanzielle Sicherheit im Alter erheblich – auch wenn das klassische FIRE-Ziel ausser Reichweite bleibt.