Notgroschen aufbauen: Wie viel ist genug?

Zuletzt aktualisiert: 04.06.2026

Die Waschmaschine gibt nach zehn Jahren den Geist auf. Das Auto braucht eine teure Reparatur. Oder schlimmer: Ein Job geht verloren und das Gehalt bleibt aus. Wer in solchen Momenten kein finanzielles Polster hat, gerät schnell in Schwierigkeiten. Der Notgroschen ist die Antwort auf genau dieses Problem.

Als Faustregel gilt: Singles sollten 2 bis 3 Netto-Monatsgehälter zurücklegen, Familien mit Kindern 3 bis 6. Wie hoch der Notgroschen sein sollte, wo er am besten aufbewahrt werden sollte und wie du ihn Schritt für Schritt aufbaust, erklärt dieser Ratgeber. Laut einer SCHUFA-Umfrage von 2024 haben 19 Prozent der Deutschen keinerlei finanzielle Rücklagen. Fast jeder fünfte Erwachsene wäre bei einem unerwarteten Notfall sofort auf Kredit angewiesen.

Was ist ein Notgroschen?

Ein Notgroschen ist eine finanzielle Reserve, die ausschließlich für unvorhergesehene Ausgaben bestimmt ist. Das Geld muss jederzeit abrufbar sein, darf nicht für den Alltag verwendet werden und sollte getrennt vom Girokonto liegen.

Das Wort “Notgroschen” setzt sich aus “Not” und dem altertümlichen “Groschen” (eine Münze) zusammen. Andere gebräuchliche Begriffe für dasselbe Konzept sind eiserne Reserve, Notfallfonds, finanzielles Polster oder Liquiditätsreserve. Im Englischen spricht man von “Emergency Fund”.

Ein guter Notgroschen hat vier entscheidende Merkmale:

- Sofort verfügbar: keine Kündigungsfristen, kein Warten auf Auszahlung; das Geld muss innerhalb von ein bis zwei Werktagen auf dem Girokonto sein

- Sicher: die Anlageform schließt Wertverluste aus; die gesetzliche Einlagensicherung schützt bis 100.000 Euro pro Bank

- Vom Alltag getrennt: ein eigenes Konto verhindert, dass das Geld unbewusst im Alltag ausgegeben wird

- Verzinst: ein Tagesgeldkonto lässt das Geld in der Warteschleife zumindest etwas arbeiten, statt es einfach zu parken

Der Notgroschen ist keine Altersvorsorge und kein Investitions-Depot. Er ist eine Versicherung gegen das Unvorhergesehene, die immer vollständig und sofort verfügbar sein muss.

Wofür brauche ich einen Notgroschen?

Ein Notgroschen schützt vor den Kosten, die das Leben spontan produziert. Das klingt abstrakt, ist aber in der Praxis sehr konkret.

Die häufigsten Anlässe, bei denen ein Notgroschen einspringt:

- Haushaltsgeräte kaputt (Waschmaschine, Kühlschrank, Heizung, Geschirrspüler)

- Unerwartete Autoreparaturen oder Reifenschäden

- Jobverlust oder Kurzarbeit und damit wegbrechende Einnahmen

- Arztkosten, Zuzahlungen oder zahntechnische Eingriffe, die die Krankenkasse nicht vollständig übernimmt

- Notfallreparaturen in der Wohnung (Rohrbruch, defektes Fenster, Schimmelbefall)

- Kurzfristig nötige Reisen wegen familiärer Notfälle

Der psychologische Nutzen ist mindestens genauso bedeutsam wie der finanzielle: Wer eine Reserve hat, trifft bessere Entscheidungen unter Druck. Man kündigt einen schlechten Job, ohne in Panik zu geraten, weil man die laufenden Ausgaben zwei Monate lang aus der Reserve decken kann. Man handelt bei einer Notfallreparatur ruhig und sachlich, statt die erste Offerte blind anzunehmen.

Was ein Notgroschen nicht ist: kein Urlaubsgeld, kein Weihnachtsbudget, keine Einlage für ein Wertpapierdepot. Diese Ausgaben sind planbar und gehören in separate Sparrücklagen. Wer den Notgroschen dafür zweckentfremdet, steht beim nächsten echten Notfall wieder ohne Polster da.

Wer keinen Notgroschen hat, greift im Ernstfall zwangsläufig auf teure Alternativen zurück. Der Dispokredit kostet in Deutschland durchschnittlich 10 bis 14 Prozent Jahreszins und ist damit eine der teuersten Finanzierungsformen. Wer einen Ratenkredit aufnimmt, zahlt ebenfalls Zinsen und verschuldet sich für Ausgaben, die eigentlich kein Kredit erfordern sollten.

Wie viel Notgroschen brauche ich?

Wie hoch der Notgroschen sein sollte, hängt von der persönlichen Lebenssituation ab. Das Netto-Monatsgehalt multipliziert mit dem passenden Faktor ergibt die Zielgröße.

| Lebenssituation | Empfohlener Faktor | Beispiel bei 2.638 EUR netto |

|---|---|---|

| Single, Angestellter | 2 bis 3 Nettogehälter | ca. 5.300 bis 7.900 EUR |

| Paar ohne Kinder (ein Einkommen) | 3 Nettogehälter | ca. 7.900 EUR |

| Paar, beide berufstätig | 2 bis 3 Nettogehälter (gemeinsam) | ca. 7.900 bis 15.800 EUR |

| Familie mit Kindern | 3 bis 6 Nettogehälter | ca. 7.900 bis 15.800 EUR |

| Selbstständige / Freiberufler | 6 bis 12 Nettogehälter | ca. 15.800 bis 31.600 EUR |

| Hauseigentümer (Aufschlag) | +1 bis 2 Nettogehälter | ca. +2.600 bis 5.300 EUR |

Das Durchschnittsnettoeinkommen in Deutschland lag 2026 bei rund 2.638 Euro im Monat. Ein Single sollte demnach 5.300 bis 7.900 Euro als Reserve ansparen. Eine Familie mit Kindern kommt je nach Situation auf 7.900 bis 15.800 Euro.

Warum Selbstständige mehr brauchen: Selbstständige und Freiberufler erhalten kein Arbeitslosengeld I, wenn Aufträge ausbleiben. Gleichzeitig sind die Einnahmen oft unregelmäßig. Die Empfehlung von 6 bis 12 Monatsgehältern deckt sowohl schwache Monate als auch längere Auftragspausen ab.

Hauseigentümer zahlen im Schnitt mehr: Immobilien produzieren Reparaturbedarf, der Mieter nicht kennen. Eine defekte Heizung kann 5.000 bis 10.000 Euro kosten. Hauseigentümer sollten deshalb 1 bis 2 Netto-Monatsgehälter zusätzlich zurücklegen.

Alternativmethode bei unregelmäßigem Einkommen: Wer in Teilzeit arbeitet oder stark schwankende Einnahmen hat, orientiert sich besser an den monatlichen Ausgaben als am Gehalt. Drei bis sechs durchschnittliche Ausgabenmonate als Reserve ist ein realistischeres Ziel als ein fixer Gehalts-Faktor.

Wo sollte ich den Notgroschen anlegen?

Das Tagesgeldkonto ist die ideale Heimat für den Notgroschen. Es bietet drei entscheidende Vorteile:

Erstens den sofortigen Zugriff ohne Kündigungsfrist. Ueberweisungen vom Tagesgeldkonto auf das Girokonto sind in der Regel an einem Werktag abgeschlossen.

Zweitens die Einlagensicherung bis 100.000 Euro pro Bank durch die gesetzliche EU-Einlagensicherung. Das Geld ist also selbst dann sicher, wenn die Bank insolvent wird.

Drittens die Verzinsung: Aktuelle Tagesgeldkonten bieten Neukunden-Zinsen von 2,50 bis 3,40 Prozent und auch Bestandskunden erhalten noch 0,75 bis 1,80 Prozent, verglichen mit null Prozent auf dem durchschnittlichen Girokonto.

Wer jetzt ein Tagesgeldkonto für den Notgroschen sucht, findet hier eine Übersicht der wichtigsten Anbieter:

| Anbieter | Zinssatz (Bestandskunden) | Neukunden-Angebot | Einlagensicherung |

|---|---|---|---|

| TF Bank Tagesgeld | 1,45 % p.a. | 3,00 % p.a. (4 Monate) | 1.150.000 SEK (schwed. Sicherung) |

| Consorsbank Tagesgeld | 0,80 % p.a. | 3,40 % p.a. (3 Monate) | 100.000 EUR (EU) |

| ING Extra-Konto | 0,75 % p.a. | 3,20 % p.a. (4 Monate) | 100.000 EUR (EU) |

| Openbank Tagesgeld | 1,80 % p.a. (variabel) | 2,50 % p.a. (3 Monate) | 100.000 EUR (EU) |

| Santander Tagesgeld | 0,30 % p.a. | 2,75 % p.a. (4 Monate) | 100.000 EUR (EU) |

Den vollständigen Tagesgeld-Vergleich mit allen Anbietern und tagesaktuellen Zinsen gibt es unter /tagesgeld-zinsen/.

Diese Anlageformen sind für den Notgroschen nicht geeignet:

- Festgeld: das Geld ist für eine feste Laufzeit gebunden und kann vorher nicht oder nur mit Strafzinsen abgerufen werden. Ein Notgroschen im Festgeld ist kein Notgroschen.

- ETFs und Aktien: Kursschwankungen können dazu führen, dass der Notgroschen genau dann weniger wert ist, wenn man ihn am dringendsten braucht. Finanzkrisen und Jobverluste fallen oft zusammen.

- Bargeld zu Hause: unsicher, unverzinst und durch die Hausratversicherung nur begrenzt abgedeckt (oft nur 1.000 bis 2.000 Euro).

- Girokonto allein: unverzinst, verführerisch leicht zugänglich und mit dem Alltagsgeld vermischt. Die Trennung fehlt.

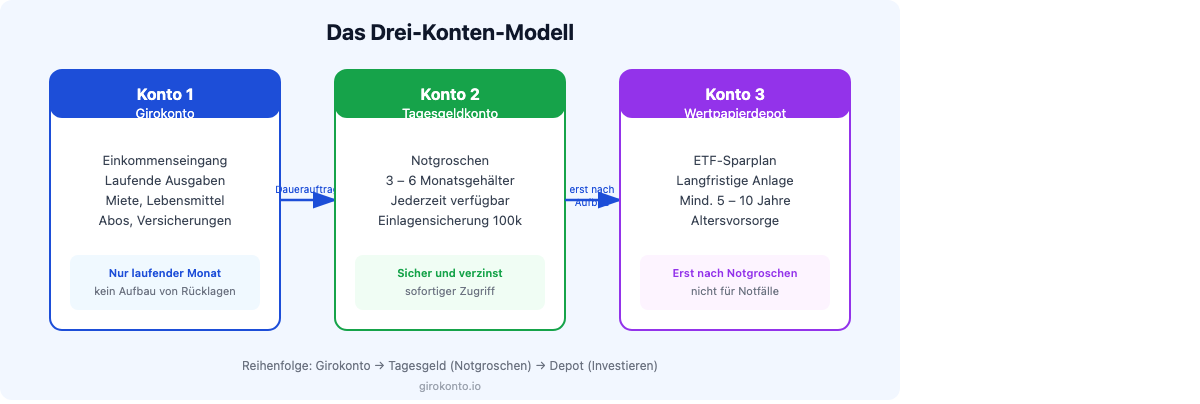

Das Drei-Konten-Modell: So strukturierst du deine Finanzen

Das effektivste System, um Notgroschen und Alltagsgeld sauber zu trennen, ist das Drei-Konten-Modell.

Konto 1: Girokonto ist das operative Konto. Hier geht das Gehalt ein, hier werden Miete, Lebensmittel, Abos und alle laufenden Ausgaben bezahlt. Das Girokonto enthält immer nur das, was im laufenden Monat gebraucht wird.

Konto 2: Tagesgeldkonto ist die Heimat des Notgroschens und kurzfristiger Rücklagen. Das Geld liegt hier sicher, verzinst und vom Alltag getrennt, bis es gebraucht wird. Einzahlungen erfolgen per Dauerauftrag direkt nach dem Gehaltseingang.

Konto 3: Wertpapierdepot ist der langfristige Anlage-Baustein. Hier liegen ETFs, Aktien oder andere Wertpapiere, die mindestens 5 bis 10 Jahre nicht angetastet werden sollen.

Die Reihenfolge ist wichtig: Erst wenn das Tagesgeldkonto die Zielgröße erreicht hat, beginnt die langfristige Anlage im Depot. Wer ohne Notgroschen in ETFs investiert, muss Anteile verkaufen, sobald ein echter Notfall auftritt.

Tipp: Ein Tagesgeldkonto bei derselben Bank wie das Girokonto erleichtert schnelle Transfers. Wer zum Beispiel das ING-Girokonto und das ING Extra-Konto kombiniert, kann Ueberweisungen zwischen beiden Konten in Echtzeit ausführen.

Notgroschen aufbauen: Schritt für Schritt

Der Aufbau eines Notgroschens ist kein einmaliges Ereignis, sondern ein Prozess in klaren Schritten.

Schritt 1: Ziel berechnen Netto-Monatsgehalt mit dem passenden Faktor aus der Tabelle multiplizieren. Beim Durchschnittsgehalt von 2.638 Euro und dem Faktor 3 ergibt sich ein Ziel von rund 7.900 Euro.

Schritt 2: Separates Tagesgeldkonto eröffnen Falls noch kein Tagesgeldkonto vorhanden ist, jetzt eins einrichten. Auf die Einlagensicherung achten und Neukunden-Aktionszinsen nutzen, wo sie verfügbar sind.

Schritt 3: Dauerauftrag einrichten Den Dauerauftrag direkt nach dem Gehaltseingang terminieren, nicht am Monatsende. Geld, das zuerst aufs Girokonto kommt und dann warten muss, wird erfahrungsgemäss ausgegeben.

Schritt 4: Sparrate festlegen 10 Prozent des Nettogehalts sind ein solider Einstieg. Bei 2.638 Euro netto sind das 264 Euro monatlich. Wer schneller ans Ziel will, spart 20 Prozent (ca. 528 Euro). Die bekannte 50-30-20-Regel empfiehlt, 20 Prozent des Nettogehalts für Sparen und Schuldenabbau einzuplanen. Den Notgroschen-Aufbau dabei an erste Stelle zu setzen, ist der richtige Ansatz.

Schritt 5: Sonderzahlungen nutzen Weihnachtsgeld, Steuererstattung, Boni, Geburtstagsgeschenke in Geld: Diese unregelmässigen Einnahmen direkt auf ein Tagesgeldkonto als Rücklage überweisen, statt sie im Alltag zu verbrauchen. Laut WSI-Herbstumfrage 2025 erhalten mehr als drei Viertel der Tarifbeschäftigten Weihnachtsgeld, im Durchschnitt rund 2.910 Euro brutto. Das entspricht fast einem weiteren Monatsgehalt als Reserve.

Schritt 6: Nach einer Entnahme sofort wieder auffüllen Der Notgroschen verliert seinen Schutzwert, wenn er nach einem Notfall monatelang leer bleibt. Den Dauerauftrag erhöhen und den Betrag zum ersten Sparvorrang erklären, bis das Konto wieder vollständig ist.

Wie lange dauert der Aufbau? Bei 264 Euro monatlicher Sparrate und einem Ziel von 7.900 Euro dauert der Aufbau etwa 30 Monate. Mit Sonderzahlungen von durchschnittlich 1.500 Euro im Jahr (Weihnachtsgeld) verkürzt sich die Zeit auf unter zwei Jahre.

5 häufige Fehler beim Notgroschen

1. Den Notgroschen auf dem Girokonto belassen Das Girokonto ist kein sicherer Hafen für Rücklagen. Das Geld vermischt sich mit den laufenden Ausgaben und wird unbewusst verbraucht. Ein eigenes Konto ist Pflicht.

2. Zu kleinen Betrag ansparen Wer nur einen Monat Gehalt zurücklegt, hat bei einem ernsthaften Notfall wie einem Jobverlust kaum Puffer. Die Mindestempfehlung von 2 bis 3 Monaten gilt aus gutem Grund.

3. Den Notgroschen in ETFs oder Aktien stecken Notfälle treten häufig dann auf, wenn die wirtschaftliche Lage ohnehin schlecht ist. Wer dann Anteile verkaufen muss, tut es oft mit Verlust. Notgroschen und Wertpapierdepot haben unterschiedliche Aufgaben und gehören getrennt.

4. Den Notgroschen für geplante Ausgaben nutzen Ein neues Auto, Urlaub oder Weihnachtsgeschenke sind keine Notfälle. Wer für solche Ausgaben das Notgroschen-Konto anzapft, untergräbt seine eigene Absicherung. Dafür separate Sparrücklagen anlegen.

5. Nach einem Notfall nicht wieder auffüllen Der häufigste Fehler: einmal nutzen, nie wieder auffüllen. Ein Notgroschen, der nach dem ersten Notfall halbiert bleibt, schützt nur noch halb so gut. Direkt nach einer Entnahme mit dem Wiederaufbau beginnen.

FAQ – Häufige Fragen zum Notgroschen

Wie viele Monatsgehälter als Notgroschen?

Die Faustregel sind 3 Netto-Monatsgehälter als Basiswert. Singles kommen mit 2 bis 3 Monaten aus, Familien mit Kindern sollten 3 bis 6 ansparen, Selbstständige 6 bis 12. Die genaue Zahl hängt von Lebenssituation, Ausgaben und Risikoprofil ab.

Ist ein Tagesgeldkonto besser als ein Sparbuch?

Ja, in fast allen Fällen. Das Tagesgeldkonto bietet in der Regel bessere Zinsen als ein klassisches Sparbuch. Ausserdem haben Sparbücher oft eine Kündigungsfrist von drei Monaten für Beträge über 2.000 Euro. Das Tagesgeldkonto ist flexibler und damit besser geeignet.

Wann sollte ich anfangen zu investieren?

Erst wenn der Notgroschen vollständig aufgebaut ist. Wer mit leerem Puffer in ETFs oder Aktien investiert, muss bei einem Notfall Anteile verkaufen und riskiert dabei, genau dann mit Verlust zu veräußern, wenn die Märkte schlecht stehen.

Was mache ich, nachdem ich den Notgroschen benutzt habe?

Den Dauerauftrag sofort wieder aktivieren und den Notgroschen zur Sparpriorität Nummer eins erklären, bis er vollständig wieder aufgefüllt ist. Andere Sparziele (Depot, Urlaub) danach wieder in den Vordergrund rücken.

Brauchen Selbstständige einen größeren Notgroschen?

Ja, deutlich. Selbstständige und Freiberufler erhalten kein Arbeitslosengeld und haben oft unregelmäßige Einnahmen. Eine Reserve von 6 bis 12 Nettomonatsgehältern ist hier der Richtwert, um auch längere Auftragspausen sicher überbrücken zu können.

Soll ich den Notgroschen zuerst aufbauen oder zuerst Schulden abzahlen?

Das hängt vom Zinssatz der Schulden ab. Hochverzinste Schulden wie Dispokredite (10 bis 14 Prozent) zuerst tilgen, da der Zinsvorteil den Notgroschen-Aufbau überwiegt. Bei niedrigverzinsten Schulden wie einem Ratenkauf mit 0-Prozent-Finanzierung kann der Notgroschen parallel aufgebaut werden.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.