- Wie funktioniert der Dividendenrechner?

- Was ist eine Dividende?

- Wie werden Dividenden berechnet?

- Dividenden reinvestieren oder auszahlen lassen?

- Dividendenrechner-Beispiel: 10.000 € über 20 Jahre

- Von Dividenden leben: Wie viel Kapital braucht man?

- Dividenden und Steuern: Was gilt 2026?

- Dividenden-ETFs: Fertige Portfolios für Dividendeninvestoren

- Häufige Fragen zum Dividendenrechner

Mit unserem Dividendenrechner siehst du, wie sich dein Dividendenportfolio über die Jahre entwickelt. Gib Anfangskapital, jährliche Einzahlung, Dividendenrendite, Dividendenwachstum und Laufzeit ein – der Rechner zeigt dir die gesamten Dividendeneinnahmen und dein voraussichtliches Endkapital. Reinvestierte Dividenden wirken dabei wie ein stiller Zinseszins, der das Portfolio Jahr für Jahr stärker wachsen lässt.

Sparen & Investieren

Der Dividendenrechner simuliert, wie sich Anfangskapital, jährliche Einzahlungen und Dividendenrendite über die Zeit zu Gesamtdividenden und Endkapital entwickeln.

Rendite- und Wachstumsannahmen sind Schätzwerte und keine Garantie. Abgeltungssteuer, Transaktionskosten und Kursschwankungen sind nicht eingerechnet.

Trage deine Werte ein und starte die Berechnung.

Was berechnet der Dividendenrechner?

Der Dividendenrechner berechnet aus Anfangskapital, jährlichen Einzahlungen, Dividendenrendite, Dividendenwachstum, Kurssteigerung und Laufzeit die voraussichtlichen Gesamtdividenden und das Endkapital – mit Reinvestitionsannahme.

Welche Eingaben braucht der Dividendenrechner?

Für eine sinnvolle Berechnung brauchst du Startkapital, Jährliche Einzahlung, Zeitraum, Dividendenrendite, Jährl. Dividendenwachstum und Erwartete Kurssteigerung. Der Rechner setzt diese Angaben in eine strukturierte Rechenlogik um und zeigt dir direkt das Ergebnis.

Wenn du realistische Vergleichswerte eingibst, wird die Schätzung deutlich belastbarer. Für Szenarien lohnt es sich, mit mehreren Varianten zu rechnen und die Ergebnisse direkt nebeneinander zu halten.

Wie rechnet der Dividendenrechner?

Jedes Jahr werden Einzahlungen hinzugefügt, Dividenden auf das aktuelle Portfoliowert berechnet und reinvestiert. Anschließend wird der Portfoliowert um die Kurssteigerung erhöht. Die Dividendenrendite steigt jährlich um die gewählte Wachstumsrate.

Welche Faktoren beeinflussen das Ergebnis im Dividendenrechner?

Diese Werte verschieben das Ergebnis am stärksten. Wenn du nur wenige Eingaben anpassen willst, solltest du mit diesen Faktoren beginnen.

- Anfangskapital

- Jährliche Einzahlung

- Dividendenrendite

- Dividendenwachstum

- Laufzeit

- Kurssteigerung

Wann ist der Dividendenrechner sinnvoll?

Der Rechner eignet sich für Dividendeninvestoren, die den langfristigen Aufbau eines Einkommensportfolios planen oder die Wirkung von Dividendenwachstum und Reinvestition verstehen möchten.

Welche Grenzen hat der Dividendenrechner?

Rendite- und Wachstumsannahmen sind Schätzwerte und keine Garantie. Abgeltungssteuer, Transaktionskosten und Kursschwankungen sind nicht eingerechnet.

Worauf solltest du beim Dividendenrechner besonders achten?

Warum ist Dividendenwachstum langfristig so entscheidend?

Weil eine wachsende Dividende auf ein steigendes Portfolio trifft. Schon 5 % Dividendenwachstum verdoppeln die jährliche Ausschüttung in etwa 14 Jahren. Kombiniert mit Reinvestition entsteht ein exponentieller Aufbaueffekt.

Was verändert sich, wenn Dividenden reinvestiert werden?

Reinvestierte Dividenden kaufen weitere Anteile, die im nächsten Jahr selbst Dividenden liefern. Das verstärkt den Zinseszinseffekt erheblich. Über 20 Jahre erzielt ein reinvestiertes Portfolio deutlich mehr Endkapital als eines mit ausgezahlten Dividenden.

Welche Fragen sind beim Dividendenrechner am häufigsten?

Wie genau ist der Dividendenrechner?

Rendite- und Wachstumsannahmen sind Schätzwerte und keine Garantie. Abgeltungssteuer, Transaktionskosten und Kursschwankungen sind nicht eingerechnet.

Welche Eingaben sind beim Dividendenrechner am wichtigsten?

Die wichtigsten Stellschrauben sind Anfangskapital, Jährliche Einzahlung, Dividendenrendite, Dividendenwachstum, Laufzeit, Kurssteigerung. Schon kleine Änderungen bei diesen Werten können das Ergebnis spürbar verschieben.

Wann lohnt sich der Dividendenrechner besonders?

Der Rechner eignet sich für Dividendeninvestoren, die den langfristigen Aufbau eines Einkommensportfolios planen oder die Wirkung von Dividendenwachstum und Reinvestition verstehen möchten.

Kann der Rechner auch für ausschüttende ETFs genutzt werden?

Ja. Bei ausschüttenden ETFs lassen sich Dividendenrendite, Dividendenwachstum und Kurszuwachs direkt aus dem Factsheet oder historischen Daten entnehmen und als Eingaben verwenden.

Welche Rechner passen thematisch dazu?

Diese Rechner greifen eng verwandte Fragen auf und helfen dir dabei, Folgeberechnungen direkt im selben Themenfeld anzuschließen.

Wie funktioniert der Dividendenrechner?

Trag deine Werte in die sechs Felder ein und der Rechner aktualisiert das Ergebnis sofort. Hier erklärt, was hinter jedem Eingabefeld steckt.

Der Betrag, mit dem du deinen Dividendenaufbau beginnst. Das kann eine Einmalanlage in einen ausschüttenden ETF oder einen Dividendeneinzelwert sein. Auch 0 € ist ein valider Ausgangspunkt – viele Dividendeninvestoren beginnen ohne Einmalzahlung und investieren nur monatlich.

Der Betrag, den du pro Jahr zusätzlich in dein Dividendenportfolio einzahlst. Der Rechner geht davon aus, dass diese Einzahlung zu Jahresbeginn erfolgt und sofort Dividenden generiert. Bei einem monatlichen Sparplan von 200 € entspricht das 2.400 € im Jahr.

Wie viele Jahre soll der Aufbau dauern? Zeit ist beim Dividendeninvestieren der entscheidende Hebel – nicht nur wegen des Dividendenwachstums, sondern weil reinvestierte Dividenden auf einem größeren Kapitalstock immer mehr ausschütten. Der Unterschied zwischen 15 und 25 Jahren Laufzeit ist erheblich.

Die jährliche Ausschüttung als Prozentsatz des aktuellen Portfoliowerts. Für breit gestreute Dividenden-ETFs wie den Vanguard FTSE All-World High Dividend Yield liegen die Werte zwischen 3 und 4 %. Dividendenstarke Einzelwerte wie Versorger oder Konsumgüterhersteller kommen oft auf 4–6 %. Werte über 7 % signalisieren häufig ein erhöhtes Risiko – entweder ist der Kurs gefallen oder die Dividende ist nicht nachhaltig.

Viele Unternehmen erhöhen ihre Dividende jedes Jahr. Der Rechner rechnet mit einer gleichmäßigen jährlichen Steigerung. Sogenannte „Dividend Aristocrats” – Unternehmen wie Procter & Gamble, Johnson & Johnson oder Nestlé – steigern ihre Dividende seit 25+ Jahren jährlich. Realistisch sind für ein breit gestreutes Portfolio 3–7 % Dividendenwachstum pro Jahr.

Die jährliche Wertsteigerung deines Portfolios durch steigende Kurse – unabhängig von der Dividende. Für breit gestreute Aktien-ETFs liegen historische Werte bei 4–7 % p.a. Der Rechner trennt Dividendeneinnahmen und Kurszuwachs, sodass du beide Komponenten separat kontrollieren kannst.

Was ist eine Dividende?

Eine Dividende ist die Gewinnbeteiligung, die ein Unternehmen an seine Aktionäre ausschüttet. Wenn du Aktien oder Anteile eines ausschüttenden ETFs besitzt, erhältst du proportional zu deiner Beteiligung einen Anteil am verteilten Gewinn – meist einmal jährlich oder quartalsweise.

Wichtig: Die Dividende beschreibt den absoluten Geldbetrag pro Aktie. Die Dividendenrendite ist das Verhältnis dieser Dividende zum aktuellen Aktienkurs. Ein Unternehmen mit 4 € Dividende bei einem Kurs von 100 € hat eine Dividendenrendite von 4 %.

Nicht jede Dividende ist gleich. Die häufigsten Formen im Überblick:

- Bardividende: Die klassische und weitaus häufigste Form. Das Unternehmen zahlt einen festen Betrag pro Aktie direkt auf das Depotkonto aus. In Deutschland werden die meisten Dividenden als Bardividende ausgezahlt – direkt nach der Hauptversammlung.

- Sachdividende: Statt Geld erhalten Aktionäre Waren oder Produktgutscheine. In Deutschland selten, kommt aber z. B. bei einigen Konsumgüterherstellern vor.

- Stockdividende: Das Unternehmen zahlt nicht in Geld, sondern in neuen Aktien aus. Die Beteiligung steigt, der Kurs verwässert sich entsprechend.

Es gibt außerdem drei zentrale Typen von Dividendeninvestments:

- Dividendenwachstums-Titel: Unternehmen mit anfangs niedriger, aber stetig steigender Dividende (z. B. Microsoft, Apple). Gut für langfristigen Aufbau.

- Hochdividenden-Titel: Unternehmen mit hoher aktueller Ausschüttung (z. B. Versorger, REITs). Gut für laufendes Einkommen, aber weniger Kurspotenzial.

- Ausschüttende ETFs: Breit gestreute Körbe mit Dividendentiteln, die regelmäßig ausschütten – für Dividendenanleger die einfachste und risikoärmste Variante.

Wie werden Dividenden berechnet?

Die Berechnung von Dividenden folgt einer einfachen Formel:

Jährliche Dividende = Dividendenrendite × Portfoliowert

Beispiel: Du besitzt ein Portfolio im Wert von 50.000 € mit einer durchschnittlichen Dividendenrendite von 3,5 %. Dann erhältst du 50.000 × 0,035 = 1.750 € Dividende im Jahr – das entspricht rund 146 € pro Monat.

Die Dividendenrendite selbst berechnet sich so:

Dividendenrendite (%) = (Dividende je Aktie ÷ Aktienkurs) × 100

Eine weitere relevante Kennzahl ist die Dividende auf Einstandskurs (auch: Yield on Cost). Sie zeigt, welche Rendite du auf deinen ursprünglichen Kaufpreis erzielst – nicht auf den heutigen Kurs. Ein Investment, das du für 50 € pro Aktie gekauft hast und das heute 5 € Dividende zahlt, hat eine Yield on Cost von 10 % – auch wenn der Kurs inzwischen auf 200 € gestiegen ist und die aktuelle Dividendenrendite nur 2,5 % beträgt.

Dividenden reinvestieren oder auszahlen lassen?

Das ist eine der zentralen Entscheidungen beim Dividendeninvestieren. Wer Dividenden reinvestiert, kauft mit den Ausschüttungen weitere Anteile. Diese liefern im nächsten Jahr selbst Dividenden – ein echter Zinseszinseffekt.

Wer Dividenden auszahlen lässt, nutzt das Einkommen direkt. Das macht Sinn, wenn du bereits im Ruhestand bist oder gezielt von laufenden Dividenden lebst. Beim Aufbau eines Portfolios kostet es allerdings erheblich Potenzial.

Das zeigt dieses Beispiel besonders deutlich:

| Szenario | Anfangskapital | Laufzeit | Dividendenrendite | Endkapital | Gesamtdividenden |

|---|---|---|---|---|---|

| Dividenden reinvestiert | 20.000 € | 20 Jahre | 4 % (+ 4 % Kurs) | ca. 87.000 € | ca. 40.000 € |

| Dividenden ausgezahlt | 20.000 € | 20 Jahre | 4 % (+ 4 % Kurs) | ca. 44.000 € | ca. 27.000 € |

Bei Reinvestition wächst das Portfolio fast doppelt so stark, weil die ausgezahlten Dividenden selbst weiter arbeiten. Wer im Aufbau ist, sollte reinvestieren. Wer Einkommen benötigt, wählt die Ausschüttung.

Dividendenrechner-Beispiel: 10.000 € über 20 Jahre

Angenommen, du startest mit 10.000 € Anfangskapital, investierst jährlich 2.400 € hinzu (200 € monatlich), erzielst eine Dividendenrendite von 3,5 %, ein Dividendenwachstum von 5 % und eine Kurssteigerung von 4 % pro Jahr. So entwickelt sich das Portfolio:

| Jahr | Portfoliowert (Jahresbeginn) | Jahresdividende | Kumulierte Dividenden |

|---|---|---|---|

| Jahr 1 | 12.400 € | 434 € | 434 € |

| Jahr 5 | 23.900 € | 1.017 € | 3.430 € |

| Jahr 10 | 44.700 € | 2.415 € | 10.980 € |

| Jahr 15 | 79.600 € | 5.444 € | 28.310 € |

| Jahr 20 | 139.500 € | 12.010 € | 64.040 € |

Du zahlst insgesamt 58.000 € ein (10.000 € + 20 × 2.400 €) und erhältst ein Endkapital von etwa 139.500 € – davon sind 64.000 € reine Dividendeneinnahmen, die reinvestiert wurden. Ohne Reinvestition wäre das Endkapital und die laufende Jahresausschüttung erheblich geringer.

Das Dividendenwachstum von 5 % pro Jahr sorgt dafür, dass die Jahresausschüttung von 434 € im ersten Jahr auf über 12.000 € im zwanzigsten Jahr steigt. Das liegt an zwei gleichzeitigen Effekten: das Portfolio wächst, und die Dividendenrendite auf das bestehende Kapital steigt mit dem Dividendenwachstum.

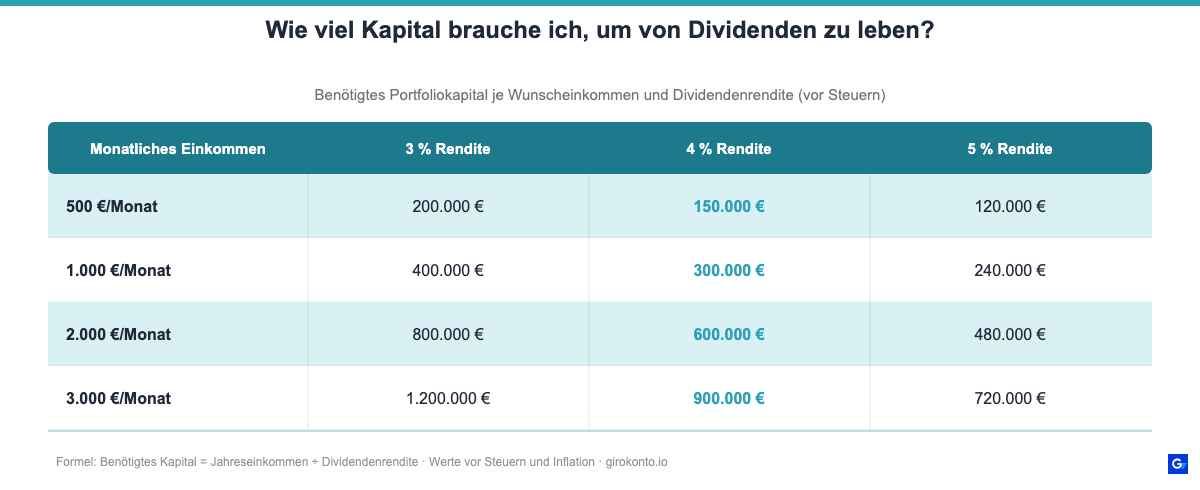

Von Dividenden leben: Wie viel Kapital braucht man?

Das ist das langfristige Ziel vieler Dividendeninvestoren. Die Berechnung ist einfach:

Benötigtes Kapital = Jährlicher Bedarf ÷ Dividendenrendite

Drei Szenarien im Überblick:

| Monatlicher Bedarf | Jahresbedarf | Bei 3 % Rendite | Bei 4 % Rendite | Bei 5 % Rendite |

|---|---|---|---|---|

| 500 € | 6.000 € | 200.000 € | 150.000 € | 120.000 € |

| 1.000 € | 12.000 € | 400.000 € | 300.000 € | 240.000 € |

| 2.000 € | 24.000 € | 800.000 € | 600.000 € | 480.000 € |

| 3.000 € | 36.000 € | 1.200.000 € | 900.000 € | 720.000 € |

Für 1.000 € monatliches Dividendeneinkommen bei 4 % Rendite braucht man also ein Portfolio von 300.000 €. Das klingt viel – ist aber mit einem langen Aufbauhorizont und konsequenter Reinvestition realistisch. Unser Dividendenrechner zeigt dir, wie lange du bei welchem monatlichen Einsatz brauchst, um dieses Ziel zu erreichen.

Wichtig beim Planen: Berücksichtige immer die Abgeltungssteuer auf Dividenden. Bei 4 % Bruttorendite und 26,375 % Steuerlast liegt die Nettorendite bei ca. 2,95 %. Dein tatsächlicher monatlicher Nettobetrag ist also rund 26 % niedriger.

Dividenden und Steuern: Was gilt 2026?

Dividenden unterliegen in Deutschland der Abgeltungssteuer. Die Gesamtbelastung setzt sich zusammen aus:

- 25 % Abgeltungssteuer

- 5,5 % Solidaritätszuschlag auf die Steuer → ergibt 1,375 %

- Kirchensteuer (falls zutreffend): 8 oder 9 % der Steuer

Ohne Kirchensteuer beträgt die Gesamtbelastung 26,375 %. Mit Kirchensteuer erhöht sich das auf 27,82 % (Bayern, Baden-Württemberg) bzw. 27,99 % (übrige Bundesländer).

Sparer-Pauschbetrag 2026: Kapitalerträge (Dividenden, Zinsen, realisierte Kursgewinne) bis zu 1.000 € pro Jahr (Einzelpersonen) bzw. 2.000 € (zusammen veranlagte Ehepaare) sind steuerfrei. Um den Pauschbetrag zu nutzen, musst du bei deiner depotführenden Bank einen Freistellungsauftrag stellen.

Ausländische Dividenden können zusätzlich mit Quellensteuer im jeweiligen Land belastet werden. Bei deutschen Aktien oder vielen ausschüttenden ETFs auf irische Struktur (z. B. Vanguard, iShares) ist die Quellensteuerproblematik in der Regel gering oder wird angerechnet.

Für den Dividendenrechner gilt: Die Ergebnisse sind Bruttowerte vor Steuern. Für eine realistische Nettoplanung kannst du die Dividendenrendite mit dem Faktor 0,74 multiplizieren (entspricht der Nettorendite nach 26,375 % Steuerlast).

Dividenden-ETFs: Fertige Portfolios für Dividendeninvestoren

Wer nicht in Einzelaktien investieren möchte, kann über ausschüttende ETFs ein breit gestreutes Dividendenportfolio aufbauen. Die beliebtesten Vertreter mit ihren typischen Dividendenrenditen im Überblick:

| ETF | ISIN | Typische Dividendenrendite | Ausschüttungsfrequenz |

|---|---|---|---|

| Vanguard FTSE All-World High Dividend Yield UCITS ETF | IE00B8GKDB10 | 3,0–3,5 % | Quartalsweise |

| iShares STOXX Global Select Dividend 100 UCITS ETF | DE000A0F5UH1 | 4,5–5,5 % | Quartalsweise |

| SPDR S&P Global Dividend Aristocrats UCITS ETF | IE00B9CQXS71 | 3,5–4,5 % | Quartalsweise |

| WisdomTree Global Quality Dividend Growth UCITS ETF | IE00BZ56SW52 | 1,5–2,5 % | Jährlich |

Tipp für monatliche Ausschüttungen: Da die meisten Dividenden-ETFs quartalsweise ausschütten, lässt sich mit drei ETFs, die versetzt ausschütten, ein monatlicher Dividendenstrom aufbauen. Der iShares STOXX Global Select Dividend 100 zahlt z. B. in Januar/April/Juli/Oktober, der SPDR S&P Global Dividend Aristocrats in Februar/Mai/August/November. So erhältst du jedes Monat Dividenden – ohne auf einen einzigen Hochdividenden-ETF setzen zu müssen.

Wichtig: Thesaurierende ETFs reinvestieren Dividenden automatisch, sind steuerlich effizienter (keine Abgeltungssteuer im laufenden Jahr) und eignen sich besser für den Aufbau. Ausschüttende ETFs sind besser für alle, die regelmäßigen Cashflow benötigen.

Häufige Fragen zum Dividendenrechner

Für breit gestreute Dividenden-ETFs (z. B. FTSE All-World High Dividend Yield, MSCI World High Dividend) liegt die Rendite bei 3–4 %. Dividendenstarke Einzelwerte aus den Sektoren Versorger, Konsum oder Pharma kommen häufig auf 4–6 %. Werte über 7 % sind ein Warnsignal – meist weil der Kurs gefallen ist oder die Dividende zu gefährden droht.

Dividendenwachstum beschreibt, wie stark ein Unternehmen seine Dividende jährlich steigert. Ein Wachstum von 5 % bedeutet: eine Dividende von heute 1 € je Aktie ist in 14 Jahren 2 €. Sogenannte „Dividend Aristocrats” – Unternehmen, die 25+ Jahre in Folge erhöht haben – werden von vielen als Kernbestand eines Dividendenportfolios genutzt.

Jedes Jahr werden zunächst die Einzahlungen zum Portfoliowert addiert. Anschließend werden Dividenden auf den aktuellen Portfoliowert berechnet und reinvestiert. Danach wächst der Portfoliowert um die Kurssteigerung. Die Dividendenrendite steigt jährlich um die gewählte Wachstumsrate. Die Hauptkennzahl ist die Summe aller Dividenden über den gesamten Zeitraum.

Der Dividendenrendite-Rechner berechnet eine einzelne Kennzahl: die Rendite einer Aktie auf Basis von Kurs, Dividende je Aktie und Stückzahl. Der Dividendenrechner simuliert dagegen die Gesamtentwicklung eines Portfolios über viele Jahre – inklusive Zinseszins, Dividendenwachstum und Kapitalzuwachs. Beide Rechner ergänzen sich: erst die Rendite prüfen, dann die Langfristwirkung simulieren.

Nein, der Rechner zeigt Bruttowerte vor Steuern. Für eine steuerbereinigte Schätzung gibst du einfach die Netto-Dividendenrendite ein – das sind ca. 73,6 % der Bruttorendite (nach 26,375 % Gesamtbelastung). Den persönlichen Sparer-Pauschbetrag (1.000 €/2.000 € jährlich) bildet der Rechner nicht separat ab.

Als Faustregel gilt: mindestens 10–15 % des Nettoeinkommens sparen und investieren. Beim Dividendenaufbau ist die Regelmäßigkeit wichtiger als der einzelne Betrag. Schon 150 € monatlich (1.800 € jährlich) führen bei 3,5 % Rendite, 5 % Dividendenwachstum und 4 % Kurszuwachs nach 20 Jahren zu einem Portfolio von ca. 90.000 € und einer jährlichen Ausschüttung von knapp 6.000 €.

Ja. REITs schütten gesetzlich einen Großteil ihrer Gewinne aus und haben oft Renditen von 4–6 %. Anleihen zahlen Kupons, die ebenfalls als „Dividende” ins Modell passen. Die Logik des Rechners gilt für jede Form regelmäßiger Ertragsausschüttung – solange du realistische Rendite- und Wachstumsannahmen verwendest.