Haushaltsbuch führen: Vorlage und Tipps

Zuletzt aktualisiert: 05.06.2026

Ein Haushaltsbuch führen lohnt sich. Wer systematisch alle Einnahmen und Ausgaben aufzeichnet, entdeckt schnell, wo Geld versickert, welche Fixkosten sich kürzen lassen und wie viel am Ende des Monats tatsächlich übrig bleibt. Dieser Ratgeber zeigt Schritt für Schritt, wie ein Haushaltsbuch aufgebaut wird, welche Methode zu Ihrer Lebenssituation passt und wo kostenlose Vorlagen für Excel, PDF und Apps zu finden sind.

Was ist ein Haushaltsbuch?

Ein Haushaltsbuch ist eine systematische Aufzeichnung aller Einnahmen und Ausgaben eines Haushalts, in der Regel auf Monatsbasis. Es ähnelt einem Kassenbuch, das Unternehmen für ihre Buchhaltung nutzen, ist aber auf den privaten Alltag zugeschnitten.

Der wichtigste Unterschied zum Kontoauszug: Ein Kontoauszug zeigt passiv, was auf dem Girokonto ein- und ausgegangen ist. Ein Haushaltsbuch plant aktiv, wie das verfügbare Geld sinnvoll eingesetzt wird. Wer beides kombiniert, hat die vollständigste Übersicht: Girokonto-Umsätze als Datenquelle, Haushaltsbuch als Planungsinstrument.

Haushaltsbücher gibt es in verschiedenen Formen:

- Klassisches Heft oder Vordruckblock aus dem Schreibwarenhandel

- Excel-Tabelle oder Google Sheets (kostenlos, flexibel)

- Haushaltsbuch-App auf dem Smartphone

- Integriertes Budget-Tool in der Banking-App

Warum ein Haushaltsbuch führen? Die 5 größten Vorteile

Viele Menschen starten ihr Haushaltsbuch erst in einer Krise. Dabei lohnt es sich für Ihre Finanzen, schon früher anzufangen. Ein Haushaltsbuch ist sinnvoll, wenn Sie:

- Finanziellen Überblick gewinnen will: Wer weiß, wofür das Geld ausgeht, kann bewusster entscheiden.

- Sparpotenziale entdecken möchte: Abonnements, die kaum genutzt werden, zu häufige Restaurantbesuche, hohe Streamingkosten. Im Haushaltsbuch werden solche Ausgaben sichtbar.

- Schulden vermeiden oder abbauen will: Wer Ausgaben und Einnahmen im Blick hat, gerät seltener ins Minus.

- Sparziele erreichen möchte: Ob Urlaub, neues Auto oder finanzielle Unabhängigkeit, ein Haushaltsbuch hilft, monatliche Rücklagen gezielt einzuplanen.

- Weniger Stress mit Geld haben will: Finanzielle Unsicherheit ist ein verbreiteter Stressfaktor. Wer seine Zahlen kennt, fühlt sich sicherer.

Studien zeigen, dass bewusstes Ausgabentracking das Sparverhalten nachhaltig verbessert. Eine Untersuchung der Bundesbank zeigt, dass deutsche Haushalte im Schnitt weniger als 10 Prozent ihres Einkommens sparen. Mit einem Haushaltsbuch ist eine Sparquote von 15 bis 20 Prozent realistisch erreichbar.

Haushaltsbuch führen: Schritt-für-Schritt-Anleitung

Der einfachste Einstieg führt über fünf überschaubare Schritte. Wer diese einmal durchgegangen ist, hat die Grundstruktur seines Haushaltsbuches und kann danach nur noch regelmäßig eintragen.

Schritt 1: Alle Einnahmen erfassen

Im ersten Schritt geht es darum, alle regelmäßigen Einnahmen zusammenzustellen. Dazu zählen:

- Nettolohn oder Nettogehalt (nach Steuern und Sozialversicherung)

- Kindergeld

- Wohngeld, Bürgergeld, Arbeitslosengeld

- Mieteinnahmen

- Nebeneinnahmen (Freelance, Verkäufe etc.)

Nicht dazu zählen einmalige Einnahmen wie Geburtstagsgelder oder unregelmäßige Boni. Wer ein 13. Monatsgehalt oder Urlaubsgeld erhält, sollte diese Beträge auf zwölf Monate aufteilen und monatlich als Rücklage einplanen.

Tipp: Nutzen Sie den Kontoauszug Ihres Girokontos als Ausgangspunkt. Alle regelmäßigen Gutschriften der letzten drei Monate ergeben ein verlässliches Bild Ihrer Einnahmesituation.

Schritt 2: Fixkosten auflisten

Fixkosten sind Ausgaben, die monatlich gleich oder nahezu gleich anfallen und sich kurzfristig nicht ändern lassen. Typische Fixkosten:

- Miete oder Hausrate

- Strom, Gas, Wasser

- Internet und Mobilfunk

- Versicherungen (Haftpflicht, Hausrat, Kranken-, KFZ-Versicherung)

- Streaming- und Abodienste (Netflix, Spotify etc.)

- Mitgliedsbeiträge (Fitnessstudio, Verein)

- Ratenzahlungen und Kreditraten

- Kontoführungsgebühren (falls das Girokonto nicht kostenlos ist)

Wichtig: Jahresbeiträge (zum Beispiel Kfz-Versicherung oder Rundfunkbeitrag) durch zwölf teilen und monatlich als Rücklage einbuchen. So entsteht keine böse Überraschung, wenn die Jahresrechnung kommt.

Schritt 3: Verfügbares Budget berechnen

Nach Einnahmen und Fixkosten lässt sich das freie Budget berechnen:

Einnahmen – Fixkosten = freies monatliches Budget

Beispiel: 2.800 Euro Nettoeinkommen minus 1.400 Euro Fixkosten ergibt 1.400 Euro freies Budget pro Monat. Diesen Betrag durch vier geteilt ergibt ein Wochenlimit von 350 Euro für alle variablen Ausgaben.

Wer diesen Schritt einmal gemacht hat, weiß oft zum ersten Mal konkret, wie viel Geld tatsächlich für Lebensmittel, Freizeit und Co. zur Verfügung steht.

Schritt 4: Variable Ausgaben tracken

Variable Ausgaben sind alle Ausgaben, die schwanken und sich beeinflussen lassen. Sie werden monatlich aufgezeichnet, am besten in Kategorien:

- Lebensmittel und Drogerie

- Restaurant, Cafe, Essen gehen

- Kleidung und Schuhe

- Freizeit und Unterhaltung

- Tanken und öffentlicher Nahverkehr

- Gesundheit (Apothekenkosten, Arztbesuche)

- Haushalt und Einrichtung

- Sonstiges

So tracken Sie effizienter: Kassenbons sammeln und wöchentlich eintragen. Noch einfacher: Kontoauszug des Girokontos nutzen. Viele Banken bieten in ihrer App automatische Kategorisierung an. Wer häufig bar zahlt, sollte Barentnahmen als separate Kategorie führen.

Schritt 5: Monatliche Bilanz ziehen

Am Monatsende wird Bilanz gezogen:

Einnahmen – Gesamtausgaben = monatliches Ergebnis

- Positives Ergebnis: Glückwunsch. Das Plus sollte direkt auf ein Tagesgeldkonto oder Sparkonto überwiesen werden, bevor es unbewusst ausgegeben wird.

- Ausgeglichenes Ergebnis: Kein Puffer, kein Sparen. Es empfiehlt sich, mindestens eine Ausgabenkategorie zu reduzieren.

- Negatives Ergebnis: Sofortiger Handlungsbedarf. Welche Kategorie war auffällig hoch? Gibt es Fixkosten, die gekündigt werden können?

Nach drei bis vier Monaten hat man einen verlässlichen Durchschnitt und erkennt saisonale Schwankungen (mehr Ausgaben im Dezember, weniger im Januar etc.).

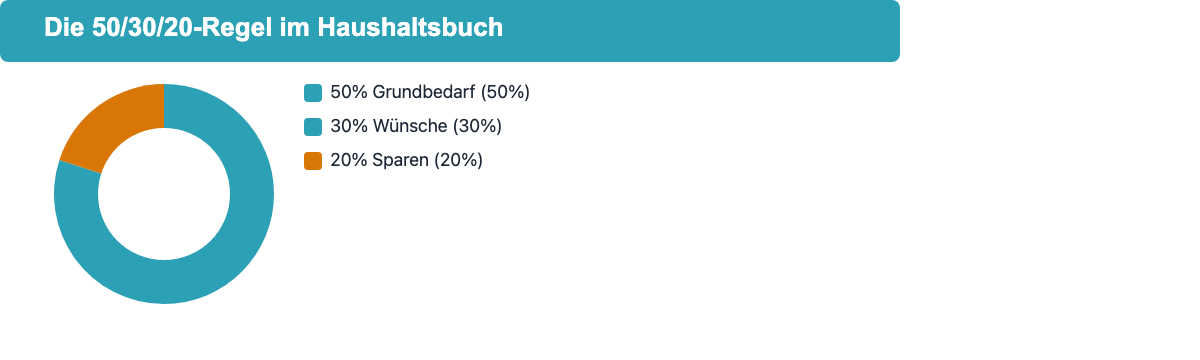

Die 50/30/20-Regel: Einfache Budgetmethode

Die 50/30/20-Regel ist eine bewährte Faustregel für die Budgetaufteilung. Sie wurde von der amerikanischen Senatorin Elizabeth Warren popularisiert und eignet sich als einfacher Orientierungsrahmen:

| Budget-Teil | Anteil | Wofür |

|---|---|---|

| Bedarf | 50 % | Miete, Lebensmittel, Versicherungen, Transport |

| Wünsche | 30 % | Freizeit, Restaurant, Urlaub, Shopping |

| Sparen / Tilgen | 20 % | Rücklagen, Investitionen, Schuldentilgung |

Beispielrechnung bei 2.500 Euro Netto:

- 1.250 Euro für Grundbedarf

- 750 Euro für Wünsche und Freizeit

- 500 Euro für Sparen und Tilgen

Die 50/30/20-Regel ist ein Richtwert, kein Gesetz. Tragen Sie alle Ausgaben und Einnahmen in Ihr Haushaltsbuch ein und prüfen Sie, wie Ihre Aufteilung tatsächlich aussieht. In Städten mit hohen Mietpreisen können Grundbedarfskosten leicht 55 bis 60 Prozent des Einkommens übersteigen. In diesem Fall empfiehlt sich eine angepasste Variante wie 60/20/20 oder eine individuelle Aufteilung je nach Ihrer Lebenssituation.

Haushaltsbuch-Vorlage: Kostenlos als Excel und PDF

Eine gute Haushaltsbuch-Vorlage spart Zeit beim Einstieg. Sie braucht nicht kompliziert zu sein. Eine einfache Tabelle mit diesen Elementen reicht für den Anfang:

Aufbau einer einfachen Monatstabelle:

- Einnahmen-Abschnitt: Spalten für Einnahmequelle und Betrag

- Fixkosten-Abschnitt: Kategorie, Fälligkeit, monatlicher Betrag

- Variable Ausgaben: Datum, Kategorie, Betrag, Anmerkung

- Bilanz-Zeile: Einnahmen minus Gesamtausgaben

Empfohlene Ausgaben-Kategorien:

| Kategorie | Beispiele |

|---|---|

| Wohnen | Miete, Strom, Wasser, Gas |

| Verkehr | Tanken, ÖPNV, Kfz-Versicherung |

| Lebensmittel | Supermarkt, Wochenmarkt |

| Genuss | Restaurant, Cafe, Essen bestellen |

| Freizeit | Kino, Hobbys, Urlaub |

| Gesundheit | Apotheke, Arzt, Sport |

| Kleidung | Bekleidung, Schuhe |

| Abonnements | Streaming, Apps, Mitgliedschaften |

| Sonstiges | Geschenke, Unvorhergesehenes |

Wo Sie kostenlose Vorlagen finden:

- Verbraucherzentrale.de bietet einen kostenlosen Online-Budgetrechner

- Google Sheets hat eigene Budget-Templates (unter “Vorlagen-Galerie”)

- Microsoft Excel enthält integrierte Finanzvorlagen

- Schuldnerberatung.de stellt PDF- und Word-Vorlagen zum Download bereit

Tipp für Google Sheets: Legen Sie ein Tabellenblatt pro Monat an und ein Jahresblatt, das automatisch die monatlichen Summen zusammenfasst. So sehen Sie auf einem Blick, wie sich Ausgaben über das Jahr entwickeln.

Welche Methode passt zu mir?

Es gibt nicht die eine richtige Methode. Die beste ist die, die man tatsächlich langfristig nutzt.

Haushaltsbuch auf Papier

Für wen: Menschen, die digitale Tools meiden, oder die beim handschriftlichen Aufschreiben einen bewussteren Umgang mit Geld erleben.

Vorteile: Kein Tech-Aufwand, funktioniert überall, keine Datenschutzbedenken.

Nachteile: Kein automatisches Auswerten, keine Diagramme, kein Backup bei Verlust.

Empfehlenswert für: Berufliche Anfänger oder Rentner, die einen einfachen, überschaubaren Einstieg suchen.

Haushaltsbuch in Excel oder Google Sheets

Für wen: Alle, die gerne mit Tabellen arbeiten und ihr Budget selbst gestalten möchten.

Vorteile: Kostenlos (Google Sheets), flexibel anpassbar, automatische Berechnungen, einfache Diagramme.

Nachteile: Manueller Pflegeaufwand, keine automatische Kontoanbindung.

Tipp: Girokonto-Umsätze als CSV exportieren (fast jede Bank bietet das im Online-Banking an) und in die Tabelle importieren. Das spart viel Handarbeit.

Haushaltsbuch-App

Für wen: Alle, die ihr Smartphone sowieso ständig bei sich haben und schnell Ausgaben tippen wollen.

Empfehlenswerte Apps für Deutschland:

| App | Preis | Besonderheit |

|---|---|---|

| Finanzguru | Kostenlos (Basis) / ca. 5 EUR/Mo | Automatische Kontoanbindung, DE-Markt |

| MoneyMoney | Ca. 35 EUR (einmalig) | Mac/iPhone, sehr leistungsstark |

| Outbank | Kostenlos (Basis) | Mehrere Konten in einer App |

| YNAB (You Need A Budget) | Ca. 15 USD/Mo | Methode-zentriert, starke Community |

| Haushaltsbuch App (iOS/Android) | Kostenlos | Einfache manuelle Eingabe |

Vorteile: Immer dabei, Push-Benachrichtigungen, automatische Kategorisierung bei Kontoanbindung.

Nachteile: Teils kostenpflichtig, Datenschutz beachten (Kontozugang über Open Banking).

Online-Banking mit integrierter Budgetfunktion

Viele moderne Banken bieten direkt in ihrer App Ausgabenkategorisierung an. Das spart einen extra Schritt:

- N26: Kategorisierte Umsätze, Statistiken nach Monat

- Revolut: Ausgabenanalyse, Budgets pro Kategorie setzbar

- bunq: Auto-Save-Funktionen, mehrere Unterkonten (“Pockets”)

- Commerzbank, ING, DKB: Grundlegende Kategorisierung im Online-Banking

Der Nachteil: Diese Auswertungen sind oft auf die Umsätze des jeweiligen Kontos beschränkt. Wer mehrere Konten oder Barzahlungen hat, sieht kein vollständiges Bild. Für eine vollständige Übersicht ist ein externes Haushaltsbuch oder eine App mit Multi-Konten-Anbindung sinnvoller.

Haushaltsbuch für Paare und Familien

Für Paare gibt es zwei bewährte Modelle:

Modell 1: Gemeinsames Haushaltsbuch Beide Partner tragen alle Ausgaben in ein gemeinsames Buch ein. Gut für Haushalte mit gemeinsamem Konto. Voraussetzung: Transparenz und gegenseitiges Vertrauen.

Modell 2: Getrennte Haushaltsbücher mit gemeinsamem Topf Jeder führt sein eigenes Buch, gemeinsame Ausgaben (Miete, Lebensmittel) werden aus einem gemeinsamen Haushaltskonto bezahlt. Ideal für Paare, die finanzielle Selbstständigkeit bewahren möchten.

Praktische Empfehlung: Ein gemeinsames Haushaltskonto für Haushaltkosten mit einem festen monatlichen Einzahlungsbetrag pro Partner. Die persönlichen Ausgaben laufen über eigene Konten. Das Haushaltsbuch trackt beide Bereiche.

Für Familien mit Kindern: Kinderbezogene Kategorien einrichten (Kita, Schule, Kinder-Freizeit). Ab Teenageralter können Kinder ihr Taschengeld selbst im eigenen Mini-Haushaltsbuch verwalten, das hilft beim Aufbau finanzieller Kompetenz.

Die 7 häufigsten Fehler beim Haushaltsbuch führen

Viele starten motiviert, hören aber nach wenigen Wochen wieder auf. Diese Fehler sind dafür häufig verantwortlich:

- Nur sporadisch eintragen: Wer zwei Wochen nicht einträgt, verliert den Faden. Feste Zeitfenster helfen mehr als guter Vorsatz.

- Kreditkarten-Ausgaben vergessen: Kreditkartenausgaben erscheinen erst mit Wochen Verzögerung auf dem Girokonto. Immer direkt nach dem Kauf eintragen.

- Bargeldausgaben nicht erfassen: Ein kurzes “45 Euro bar ausgegeben” ohne Aufschlüsselung ist wertlos. Kassenbon behalten oder sofort kategorisch notieren.

- Jahreszahlungen nicht verteilen: Die Kfz-Versicherung über 600 Euro im Oktober überrascht, wenn sie nicht monatlich als Rücklage eingeplant war.

- Zu wenige Kategorien: Alles in “Sonstiges” zu buchen bringt keinen Erkenntnisgewinn. Lieber mit acht bis zehn Kategorien starten.

- Perfektionismus als Blockade: Wer wartet, bis er die perfekte Vorlage gefunden hat, fängt nie an. Ein simples Heft oder eine Basistabelle reicht für den Start.

- Kein klares Sparziel: Ein Haushaltsbuch ohne konkretes Ziel verliert schnell seinen Sinn. Wer weiß, wofür er spart, bleibt motivierter.

Tipps um dranzubleiben

Das größte Problem beim Haushaltsbuch ist nicht das Anfangen, sondern das Durchhalten. Diese Tricks helfen:

- Fester Wochentag: Jeden Sonntag zehn Minuten fürs Haushaltsbuch. Routine schlägt Motivation.

- Handy-Erinnerung: Eine wöchentliche Push-Benachrichtigung als Trigger reicht aus.

- Kleiner Monatsrückblick: Einmal im Monat fünf Minuten für den Jahresvergleich. Fortschritte sehen macht Spaß.

- Partnerprinzip: Wer gemeinsam mit dem Partner oder einem Freund trackt, bleibt eher dabei.

- Nicht nach einem Fehler aufhören: Wer einen Monat vergessen hat, fängt einfach neu an. Perfektion ist kein Ziel.

Nach drei Monaten ist ein Haushaltsbuch in der Regel zur Routine geworden. Bis dahin braucht es bewusste Entscheidung und manchmal etwas Geduld.

Häufige Fragen zum Haushaltsbuch führen

Viele Menschen fragen sich, wo ihr Geld am Ende des Monats geblieben ist. Diese Fragen zum Haushaltsbuch werden besonders oft gestellt:

Wie aufwendig ist ein Haushaltsbuch täglich?

Mit einer App oder einer vorbereiteten Tabelle sind es fünf bis zehn Minuten pro Woche. Wer Kontoauszüge als Datenbasis nutzt und nur einmal im Monat einträgt, kommt mit 20 bis 30 Minuten im Monat aus.

Ab wann lohnt sich ein Haushaltsbuch?

Sofort. Ihr Haushaltsbuch lohnt sich unabhängig vom Einkommen. Verbraucherschutzorganisationen empfehlen es gerade bei knappem Budget, weil es gezielte Einsparungen erst sichtbar macht. Besonders sinnvoll ist der Start nach Lebensveränderungen: Einzug in die erste eigene Wohnung, Jobwechsel, Familiengründung oder nach einer finanziellen Notlage. Je früher Sie alle Ausgaben und Einnahmen erfassen, desto schneller sehen Sie, wo Ihr Geld bleibt.

Welche Haushaltsbuch-App ist kostenlos?

Finanzguru bietet eine kostenlose Basisversion mit automatischer Kontoanbindung und ist speziell für den deutschen Markt optimiert. Outbank ist ebenfalls in der Basisversion kostenlos und unterstützt mehrere Konten gleichzeitig. Für die rein manuelle Eingabe ohne Kontoverbindung gibt es viele kostenlose Apps im App Store und Google Play, darunter die einfache “Haushaltsbuch App”. Alle kostenlosen Basisversionen reichen für die meisten Haushaltsbuch-Nutzer aus.

Wie lange sollte ich ein Haushaltsbuch führen?

Finanzberater empfehlen, Ihr Haushaltsbuch mindestens 3 bis 6 Monate konsequent zu führen, bevor Sie erste belastbare Schlüsse ziehen. Nach einem vollständigen Jahresrhythmus kennen Sie alle saisonalen Schwankungen. Danach reicht eine vereinfachte monatliche Kontrolle: alle Ausgaben einmal im Monat prüfen, Bilanz ziehen und bei Bedarf nachjustieren. Wer dauerhaft ein Haushaltsbuch führt, baut nachweislich mehr Vermögen auf als ohne.

Kann ich mein Girokonto direkt fürs Haushaltsbuch nutzen?

Ja. Kontoauszüge lassen sich als CSV oder PDF exportieren und in Tabellen importieren. Viele Haushaltsbuch-Apps bieten zudem direkte Kontoanbindung über Open Banking (PSD2). Wer nur ein Girokonto hat und überwiegend per Karte zahlt, bekommt auf diese Weise fast automatisch ein vollständiges Haushaltsbuch.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.