Sparziele setzen und erreichen: Schritt für Schritt

Zuletzt aktualisiert: 10.06.2026

Laut einer Studie der Bundesbank legen 57 Prozent der Deutschen zwar regelmäßig Geld zur Seite, aber nur 23 Prozent haben ein konkretes Sparziel mit Betrag und Datum. Das erklärt, warum viele am Jahresende feststellen: Gespart habe ich irgendwie schon, aber wofür eigentlich? Dieser Artikel zeigt dir Schritt für Schritt, wie du Sparziele setzt, die wirklich funktionieren. Konkrete Sparziele erreichst du, indem du sie klar definierst, monatliche Raten festlegst und das Geld automatisch beiseitelegst. Kein Wenn und Aber.

Was sind Sparziele?

Ein Sparziel ist ein klar definierter Betrag, den du bis zu einem bestimmten Zeitpunkt für einen bestimmten Zweck zurücklegst. Ohne diese drei Komponenten bleibt Sparen vage. Es scheitert dann oft schon nach wenigen Wochen, weil die Richtung fehlt.

Die drei Kernkomponenten eines Sparziels:

- Was: Der konkrete Zweck, zum Beispiel Notgroschen, Urlaub oder Eigenheim

- Wie viel: Der genaue Zielbetrag in Euro

- Wann: Das feste Datum, bis wann du den Betrag erreicht haben willst

Der Unterschied zwischen einem vagen Vorsatz und einem echten Sparziel ist gewaltig. Vager Vorsatz: “Ich möchte mehr sparen.” Konkretes Sparziel: “Ich spare bis zum 31. Dezember 2026 exakt 3.000 Euro für meinen Jahresurlaub, indem ich monatlich 250 Euro per Dauerauftrag auf mein Tagesgeldkonto überweise.” Das ist der Kern.

Kurzfristige, mittelfristige und langfristige Sparziele

Nicht jedes Sparziel passt zu jedem Sparprodukt. Der Zeithorizont bestimmt, wo du dein Geld am besten parkst. Kurzfristige Ziele brauchen schnellen Zugriff, langfristige profitieren vom Zinseszinseffekt. Die Tabelle gibt einen klaren Überblick.

| Zeithorizont | Typische Ziele | Empfohlenes Produkt |

|---|---|---|

| Kurzfristig (bis 2 Jahre) | Urlaub, neue Möbel, Notgroschen | Tagesgeldkonto |

| Mittelfristig (2 bis 7 Jahre) | Auto, Weiterbildung, Eigenkapital | Festgeldkonto |

| Langfristig (über 7 Jahre) | Altersvorsorge, Eigenheim, Vermögensaufbau | ETF-Sparplan |

Die 5 wichtigsten Sparziele im Überblick

Wer neu mit dem strukturierten Sparen anfängt, fragt sich oft: Womit fange ich an? Diese fünf Ziele decken die wichtigsten Lebensbereiche ab. Beginne dabei immer mit dem Notgroschen, alles andere kommt danach. Erst wenn die Basis steht, macht der Rest Sinn.

- Notgroschen: Der Notgroschen ist die Basis jeder gesunden Finanzplanung. Finanzexperten empfehlen drei bis sechs Netto-Monatsgehälter als Puffer. Bei einem Nettogehalt von 2.500 Euro bedeutet das eine Rücklage von 7.500 bis 15.000 Euro. Dieses Geld liegt auf einem gut verzinsten Tagesgeldkonto und ist jederzeit verfügbar. Ohne Notgroschen zwingen dich unerwartete Ausgaben in den teuren Dispokredit. Das kostet wirklich.

- Altersvorsorge: Die gesetzliche Rente reicht für die meisten Menschen nicht aus. Die Rentenlücke beträgt oft 40 bis 50 Prozent des letzten Nettogehalts, was im Alter schnell eng werden kann. Wer früh anfängt, profitiert massiv vom Zinseszins: 100 Euro monatlich, 30 Jahre lang angelegt mit durchschnittlich 6 Prozent Rendite, wachsen auf rund 83.000 Euro an. Anfangen lohnt sich immer. Auch mit kleinen Beträgen.

- Eigenheim-Eigenkapital: Wer eine Immobilie kaufen möchte, braucht Eigenkapital. Banken verlangen in der Regel 20 bis 30 Prozent des Kaufpreises plus die Kaufnebenkosten, was bei vielen Objekten eine beachtliche Summe ergibt. Bei einer Immobilie für 350.000 Euro bedeutet das 70.000 bis 105.000 Euro an Eigenkapital. Je mehr du mitbringst, desto günstiger wird dein Zinssatz. Die Zahlen lügen nicht.

- Weiterbildung: Investitionen in die eigene Qualifikation zahlen sich langfristig aus. Ein Masterstudium, eine Zertifizierung oder ein Intensivkurs können das Einkommen dauerhaft steigern, manchmal um mehrere Hundert Euro monatlich. Lege dafür einen separaten Spartopf an und behandle ihn genauso ernst wie andere finanzielle Ziele.

- Pufferfonds für größere Anschaffungen: Neben dem Notgroschen lohnt sich ein zweiter Puffer für planbare, aber unregelmäßige Ausgaben. Autoreparatur, neue Haushaltsgeräte, Zahnarztkosten: Wer 50 bis 100 Euro monatlich in diesen Topf steckt, muss nicht jedes Mal den Dispo anzapfen. Simpel, aber wirksam.

Tipp: Beginne immer mit dem Aufbau des Notgroschens. Erst wenn dieser steht, verfolge weitere Sparziele parallel.

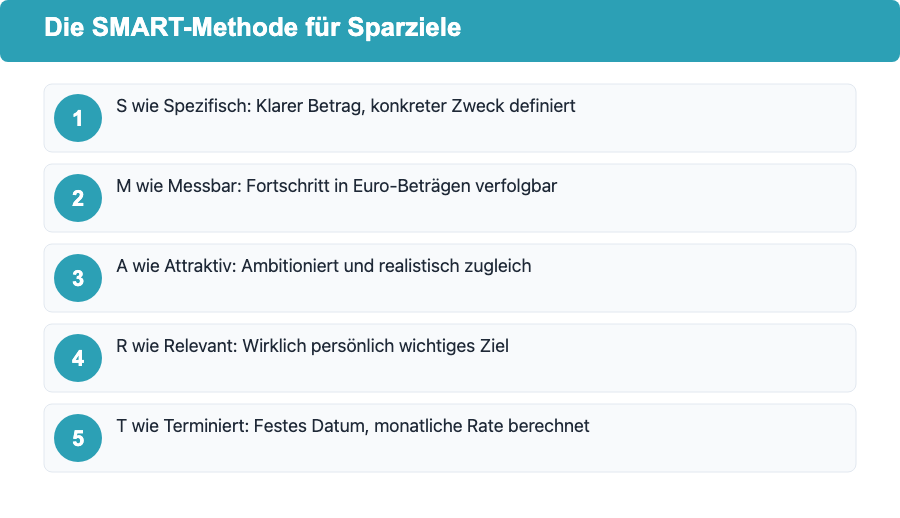

Sparziele richtig setzen: Die SMART-Methode

Die SMART-Methode kommt aus dem Projektmanagement, funktioniert aber genauso gut für Finanzziele. Sie zwingt dich, vage Absichten in klare Handlungsanweisungen zu verwandeln. Das ist ihr eigentlicher Wert.

- S wie Spezifisch: Das Ziel muss eindeutig formuliert sein. Nicht “mehr sparen”, sondern “3.000 Euro für den Urlaub sparen”.

- M wie Messbar: Du musst deinen Fortschritt in Zahlen messen können. Der Kontostand ist dein Fortschrittsbalken.

- A wie Attraktiv und erreichbar: Das Ziel soll ambitioniert, aber realistisch sein. 500 Euro monatlich sparen bei 200 Euro freiem Spielraum funktioniert nicht.

- R wie Relevant: Das Ziel muss dir wirklich wichtig sein. Sparziele ohne echte Motivation werden schnell aufgegeben.

- T wie Terminiert: Ein festes Datum erzeugt Dringlichkeit und erlaubt dir, die nötige monatliche Rate auszurechnen.

Beispiel Urlaubskasse (nicht SMART): “Ich möchte Geld für den Urlaub sparen.”

Beispiel Urlaubskasse (SMART): “Ich spare bis zum 1. Juni 2027 genau 2.400 Euro für eine Reise nach Skandinavien, indem ich ab Juli 2026 monatlich 200 Euro per Dauerauftrag auf mein Tagesgeldkonto überweise.”

Beispiel Notgroschen (nicht SMART): “Ich brauche mehr Rücklage für Notfälle.”

Beispiel Notgroschen (SMART): “Ich baue bis zum 31. März 2027 einen Notgroschen von 9.000 Euro auf, indem ich monatlich 500 Euro beiseilelege und meinen Jahresbonus vollständig einzahle.”

Der entscheidende Vorteil der SMART-Methode: Du weißt jeden Monat, ob du auf Kurs bist. Kein Rätselraten mehr.

In 6 Schritten zum Sparziel

Schritt 1: Bestandsaufnahme machen

Bevor du sparst, musst du wissen, wohin dein Geld fließt. Führe vier Wochen lang ein Haushaltsbuch und kategorisiere alle Ausgaben. Viele Menschen sind überrascht, was sie dabei entdecken. Die 50-30-20-Regel gibt dir eine einfache Orientierung:

- 50 Prozent des Nettoeinkommens für Grundbedürfnisse (Miete, Lebensmittel, Versicherungen)

- 30 Prozent für persönliche Wünsche (Freizeit, Restaurant, Hobbys)

- 20 Prozent für Sparen und Schuldenabbau

Bei einem Nettogehalt von 2.500 Euro sieht das so aus: 1.250 Euro für Fixkosten, 750 Euro für Lifestyle, 500 Euro für Sparen und Tilgung. Wer feststellt, dass die eigene Aufteilung stark abweicht, erkennt sofort, wo Potenzial schlummert. Der Blick lohnt sich.

Schritt 2: Schulden zuerst tilgen

Wenn du Schulden mit hohen Zinsen hast, tilge sie, bevor du aggressiv sparst. Der Dispokredit kostet 10 bis 15 Prozent Zinsen pro Jahr, während das beste Tagesgeldkonto gerade mal 2 bis 3 Prozent bringt. Die Differenz von 7 bis 12 Prozent ist ein garantierter Nettoverlust. Rechne es selbst nach.

Mit anderen Worten: Jeder Euro, den du zur Rückzahlung des Dispos nutzt, bringt dir eine sichere Rendite von 10 bis 15 Prozent, die kein Sparkonto der Welt liefert. Das ist Mathematik, keine Meinung.

Ausnahme: Den Aufbau des Notgroschens kannst du parallel zur Schuldenrückzahlung beginnen, damit du bei jedem Engpass nicht wieder in den Dispo rutschst.

Schritt 3: Monatliche Sparrate festlegen

Die goldene Faustregel lautet: Spare 10 bis 20 Prozent deines Nettoeinkommens. Bei 2.500 Euro netto sind das 250 bis 500 Euro pro Monat. Beginne lieber mit einer kleineren, realistischen Rate als eine zu hohe anzusetzen und nach drei Monaten aufzugeben. Kontinuität schlägt Ambition.

Rechenbeispiel Eigenheim: Du möchtest in fünf Jahren 30.000 Euro Eigenkapital haben. Du brauchst 500 Euro pro Monat (30.000 dividiert durch 60 Monate). Wenn das nicht realisierbar ist, verlängerst du entweder den Zeitraum oder passt den Zielbetrag an. Die Mathematik zwingt zur Ehrlichkeit. Das ist ihr Wert.

Schritt 4: Das richtige Sparkonto wählen

Das Sparkonto muss zum Zeithorizont deines Ziels passen. Die Wahl ist einfacher, als viele denken:

- Kurzfristige Ziele bis 2 Jahre: Tagesgeldkonto. Flexibel, täglich verfügbar, aktuell 2 bis 3 Prozent Zinsen pro Jahr.

- Mittelfristige Ziele von 2 bis 7 Jahren: Festgeld. Feste Laufzeit, höhere Zinsen von 2,5 bis 3,5 Prozent, kein täglicher Zugriff.

- Langfristige Ziele über 7 Jahre: ETF-Sparplan. Historisch 5 bis 7 Prozent Rendite pro Jahr, mit Kursschwankungen, die sich über lange Zeiträume ausgleichen.

Schritt 5: Dauerauftrag einrichten

Das “Pay yourself first”-Prinzip ist das wirkungsvollste Werkzeug beim Sparen. Statt am Monatsende zu schauen, was übrig bleibt, überweist du den Sparbetrag automatisch am selben Tag, an dem dein Gehalt eingeht. Der Trick dahinter? Was nicht auf dem Konto liegt, wird nicht ausgegeben.

Richte einen Dauerauftrag ein, der am ersten oder zweiten des Monats automatisch von deinem Girokonto auf dein Sparkonto bucht. Einmal eingerichtet, läuft es von selbst.

Schritt 6: Fortschritt verfolgen und anpassen

Sparziele ohne Kontrolle verlaufen im Sand. Plane zwei feste Termine, an denen du deinen Stand überprüfst:

- Monatlich: Prüfe, ob der Dauerauftrag ausgeführt wurde und wie weit du vom Ziel entfernt bist.

- Quartalsweise: Analysiere, ob das Ziel noch aktuell ist, ob du die Rate erhöhen kannst oder ob sich etwas geändert hat.

Nutze dafür ein einfaches Haushaltsbuch, eine Tabellenkalkulation oder eine Finanz-App. Sichtbarer Fortschritt motiviert besser als jede Theorie.

7 Tipps, um Sparziele wirklich zu erreichen

- Separate Konten pro Ziel anlegen: Richte für jedes Sparziel ein eigenes Konto ein und benenne es nach dem Ziel, zum Beispiel “Urlaub 2027”, “Notgroschen” oder “Auto”. Du siehst sofort den Fortschritt bei jedem einzelnen Ziel und greifst nicht versehentlich auf den falschen Topf zurück. Das klingt banal, hilft aber enorm.

- Fortschritt visualisieren: Hänge dir einen Fortschrittsbalken an den Kühlschrank oder nutze eine App mit Zieltracking. Sichtbarer Fortschritt erzeugt Motivation, weiterzumachen, weil das Gehirn Annäherung an ein Ziel als Belohnung empfindet. Das klingt simpel. Funktioniert aber nachweislich.

- Abo-Audit durchführen: Schaue einmal pro Jahr alle laufenden Abonnements durch. Streaming, Zeitschriften, Fitness, Software: Selbst 30 bis 50 Euro, die du durch Kündigungen freisetzt, ergeben 360 bis 600 Euro im Jahr, die du direkt in dein Sparziel steckst. Einmal prüfen, dauerhaft sparen.

- 24-Stunden-Regel bei Impulskäufen über 50 Euro: Warte vor einem ungeplanten Kauf über 50 Euro mindestens 24 Stunden. In den meisten Fällen ist der Impuls dann verflogen, und du fragst dich, warum du überhaupt in Versuchung warst. Diese Regel allein kann mehrere Hundert Euro im Jahr einsparen.

- Boni und Gehaltserhöhungen direkt beiseilelegen: Wenn du eine Gehaltserhöhung bekommst oder einen Jahresbonus erhältst, erhöhe sofort deinen Dauerauftrag oder überweise den Bonus direkt auf dein Sparkonto. Bevor du dich an das höhere Einkommen gewöhnst, ist er bereits investiert. Wichtig: Erst dann genießen.

- Freistellungsauftrag stellen: Zinserträge sind bis 1.001 Euro pro Jahr für Einzelpersonen steuerfrei, für Ehepaare bis 1.602 Euro. Stelle bei jeder Bank, bei der du Zinserträge hast, einen Freistellungsauftrag. Sonst zieht die Bank automatisch 25 Prozent Abgeltungssteuer ab. Das Formular dauert wenige Minuten und ist kostenlos.

- Nach Rückschlägen neu starten: Jeder bricht sein Sparziel irgendwann. Eine unerwartete Ausgabe leert das Urlaubskonto, ein schlechter Monat wirft die Planung durcheinander. Das ist normal. Analysiere kurz, was passiert ist, passe den Plan an und mache weiter. Wer nach einem Rückschlag aufhört, zahlt für diesen Fehler dauerhaft.

Das richtige Sparkonto für jedes Ziel

Die Wahl des Sparkontotyps beeinflusst die tatsächliche Rendite erheblich. Ein Überblick der wichtigsten Produkte:

| Produkt | Zinssatz aktuell | Verfügbarkeit | Bestes für | Risiko |

|---|---|---|---|---|

| Tagesgeldkonto | 2,0 bis 3,0 % p.a. | Täglich | Notgroschen, kurzfristige Ziele | Sehr gering |

| Festgeldkonto | 2,5 bis 3,5 % p.a. | Nach Laufzeit | Mittelfristige Ziele (2 bis 5 Jahre) | Sehr gering |

| Sparbuch | 0,1 bis 0,5 % p.a. | Eingeschränkt | Kaum empfehlenswert | Sehr gering |

| ETF-Sparplan | 5 bis 7 % p.a. (historisch) | Börsentäglich | Altersvorsorge, langfristiger Aufbau | Mittel |

Tagesgeld und Festgeld sind in Deutschland durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Person und Bank geschützt. Das klassische Sparbuch mit 0,1 bis 0,5 Prozent Zinsen liegt weit unter der Inflationsrate und ist für neue Sparvorhaben nicht empfehlenswert. Es kostet real Geld.

Aktuelle Zinssätze und Anbietervergleiche für Tagesgeldkonten findest du auf der Seite Tagesgeld Zinsen aktuell auf girokonto.io. Festgeld-Anbieter und Konditionen vergleichst du auf der Seite Festgeld anlegen auf girokonto.io.

Typische Fehler beim Sparen vermeiden

Viele Menschen sparen fleißig, machen aber Fehler, die sie teuer zu stehen kommen. Diese fünf Fallen sind besonders häufig.

- Kein konkretes Ziel formuliert: Wer nur “irgendwie mehr sparen” will, hört beim ersten Engpass auf. Ohne klares Ziel fehlt die Motivation zum Durchhalten.

- Inflation ignorieren: 10.000 Euro, die fünf Jahre bei 0,1 Prozent Zinsen liegen, verlieren bei 2 Prozent Inflation real rund 1.000 Euro Kaufkraft. Das Geld ist nominell noch da, kauft aber weniger. Stille Enteignung.

- Zu viele Ziele gleichzeitig: Wer sechs Sparziele parallel verfolgt, verteilt die Sparrate so dünn, dass kaum eines davon in angemessener Zeit erreicht wird. Prioritäten setzen zahlt sich aus.

- Keinen Dauerauftrag eingerichtet: Manuelles Sparen am Monatsende funktioniert nicht zuverlässig. Was bis zum Monatsende auf dem Girokonto liegt, wird erfahrungsgemäß ausgegeben.

- Nach Zielerreichung aufhören: Wer den Notgroschen aufgebaut hat und dann aufhört zu sparen, fängt beim nächsten Notfall wieder bei null an. Sparen ist eine dauerhafte Gewohnheit, kein einmaliges Projekt. Das gilt für alle.

FAQ: Sparziele setzen und erreichen

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.