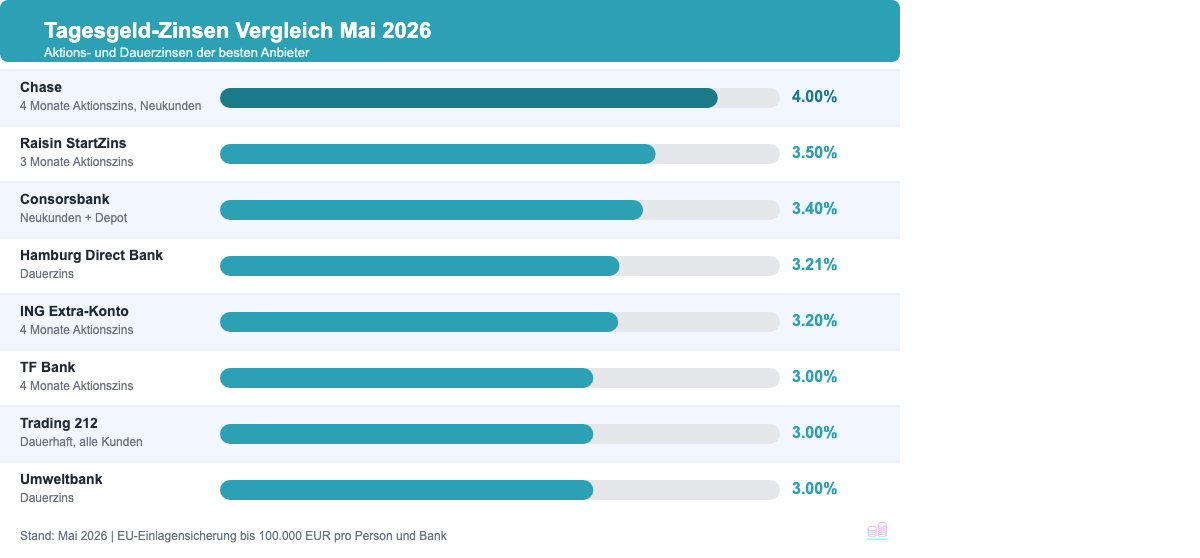

Die besten Tagesgeldkonten zahlen im Mai 2026 bis zu 4,00 % Zinsen pro Jahr. Damit liegen die Spitzenzinsen bereits den sechsten Monat in Folge über der 3-Prozent-Marke, aktuell ein 15-Monats-Hoch. Die EZB hält ihren Einlagensatz stabil bei 2,0 %, und die nächste Zinsentscheidung fällt am 11. Juni 2026.

Für Sparer bedeutet das: Das aktuelle Umfeld ist gut. Wer sein Geld auf dem Girokonto lässt, verschenkt jedes Jahr Zinsen. Mit einem Tagesgeldkonto erzielt bei 10.000 EUR und 3 % Zins rund 300 EUR jährlich, ohne Risiko und ohne Aufwand.

In diesem Vergleich findest du die besten aktuellen Angebote, eine klare Erklärung aller Kriterien und konkrete Tipps für deinen Sparertyp. Berechne deinen individuellen Ertrag direkt mit unserem Tagesgeld-Rechner.

Die besten Tagesgeldkonten im Vergleich (Mai 2026)

Hier die aktuellen Testsieger nach Zinssatz, Einlagensicherung und Gesamtkonditionen:

| Bank | Zinsen p.a. | Bedingung | Einlagensicherung | Für wen geeignet |

|---|---|---|---|---|

| Chase Tagesgeld | 4,00 % | 4 Monate, Neukunden | FSCS bis 85.000 GBP (GB) | Aktive Zinshopper |

| Raisin StartZins | 3,50 % | 3 Monate, Neukunden | EU-Partnerbank | EU-Sicherheits-Fans |

| Consorsbank | 3,40 % | Neukunden + Depot | EdB + Fonds (DE) | Depot-Kombinierer |

| ING Extra-Konto | 3,20 % | 4 Monate, Neukunden | EdB (DE) | ING-Kunden |

| Hamburg Direct Bank | 3,21 % | Dauerzins | EdB (DE) | Set-and-Forget-Sparer |

| Trading 212 | ca. 3,00 % | Dauerhaft, alle | EU-Investorenschutz | Broker-Nutzer |

| Umweltbank | ca. 3,00 % | Dauerzins | EdB (DE) | Nachhaltige Anleger |

| TF Bank | 3,00 % | 4 Monate, Neukunden | Riksgaelden SE (~106.000 EUR) | Portfolio-Diversifizierer |

1. Chase Tagesgeld

Chase bietet den höchsten Aktionszins auf dem deutschen Markt: 4,00 % pro Jahr für die ersten vier Monate, ausschließlich für Neukunden. Damit führt Chase seit mehreren Monaten die Ranglisten der Vergleichsportale an.

Zinsen: 4,00 % p.a. (4 Monate Aktionszins), danach regulärer variabler Dauerzins

Einlagensicherung: FSCS (britisches Einlagensicherungssystem, bis 85.000 GBP pro Person)

Kontoeröffnung: Online, Video-Ident möglich

Zugang: Onlinebanking und App (iOS + Android)

Für dich geeignet, wenn du maximal von Aktionszinsen profitieren möchtest und bereit bist, nach vier Monaten wieder zu wechseln.

Worauf du achten solltest: Chase ist eine britische Bank. Die Einlagensicherung gilt nach FSCS (britisches Recht), nicht nach EU-Einlagensicherungsrecht. 85.000 GBP entsprechen je nach Wechselkurs etwas mehr oder weniger als 100.000 EUR. Wer EU-Schutz bevorzugt, wählt Raisin oder eine deutsche Bank.

2. Raisin StartZins

Raisin ist keine Bank, sondern eine Sparplattform: Du eröffnest ein Konto bei Raisin und kannst damit auf die Tagesgeld- und Festgeldangebote von dutzenden Partnerbanken in der EU zugreifen. Der StartZins ist ein zeitlich begrenztes Einstiegsangebot für neue Raisin-Kunden.

Zinsen: 3,50 % p.a. (3 Monate), danach Partnerbank-Dauerzins (variiert)

Einlagensicherung: Hängt von der gewählten Partnerbank ab: alle sind EU-gesetzlich gesichert bis 100.000 EUR pro Person und Bank

Kontoeröffnung: Online über Raisin-Plattform, Video-Ident

Zugang: Raisin-Webportal und App

Für dich geeignet, wenn du EU-Einlagensicherung bevorzugst und trotzdem einen der höchsten Aktionszinsen nutzen möchtest. Auf der Raisin-Plattform kannst du nach Ablauf des StartZins direkt zu anderen Partnerbanken wechseln, ohne erneut ein Video-Ident durchlaufen zu müssen.

3. Consorsbank Tagesgeld

Die Consorsbank (BNP Paribas) bietet Neukunden 3,40 % p.a., wenn gleichzeitig ein Wertpapierdepot eröffnet wird. Für Anleger, die ohnehin ein neues Depot suchen, ist das eine attraktive Kombination.

Zinsen: 3,40 % p.a. Aktionszins für Neukunden mit gleichzeitiger Depot-Eröffnung

Einlagensicherung: EdB (Pflichtmitglied) plus freiwilliger Einlagensicherungsfonds des Bundesverbandes deutscher Banken, mit besonders umfangreichem Schutz

Kontoeröffnung: Online, Post-Ident oder Video-Ident

Zugang: Online-Banking und App

Für dich geeignet, wenn du ein neues Wertpapierdepot eröffnen möchtest und gleichzeitig dein Tagesgeld gut verzinst parken willst. Wer nur ein Tagesgeldkonto ohne Depot sucht, findet bei Hamburg Direct Bank oder ING einfachere Optionen.

4. ING Extra-Konto

ING ist eine der größten Direktbanken Deutschlands und bietet mit dem Extra-Konto ein unkompliziertes Tagesgeldkonto. Neukunden erhalten vier Monate lang 3,20 % p.a.

Zinsen: 3,20 % p.a. (4 Monate Aktionszins für Neukunden), danach Dauerzins

Einlagensicherung: EdB (Deutschland), gesetzliche Absicherung bis 100.000 EUR

Kontoeröffnung: Online, Post-Ident oder Video-Ident, schnell über bestehende ING-Kundendaten möglich

Zugang: Onlinebanking und ING-App

Für dich geeignet, wenn du bereits ING-Kunde bist oder eine unkomplizierte deutsche Lösung bevorzugst. Wer noch kein ING-Girokonto hat, kann beides gleichzeitig eröffnen, was einen Schritt spart.

5. Hamburg Direct Bank

Die Hamburg Direct Bank ist die beste Wahl für Sparer, die den höchsten dauerhaften Zins ohne Neukunden-Einschränkungen suchen. Mit 3,21 % p.a. liegt sie dauerhaft über dem Dauerzins-Durchschnitt.

Zinsen: 3,21 % p.a. (Dauerzins, keine zeitliche oder kundenbezogene Einschränkung)

Einlagensicherung: EdB (Deutschland), gesetzliche Pflichtmitgliedschaft

Kontoeröffnung: Online, Post-Ident oder Video-Ident

Zugang: Onlinebanking und App

Für dich geeignet, wenn du keinen Aufwand mit Aktionszins-Wechseln haben möchtest und trotzdem einen konkurrenzfähigen Zins erhaltst. Die Hamburg Direct Bank eignet sich besonders als langfristige Hauptanlagebasis für den Notgroschen.

6. Trading 212 Verrechnungskonto

Trading 212 ist eine EU-regulierte Broker-Plattform aus Bulgarien. Das Verrechnungskonto wird dauerhaft mit ca. 3,00 % p.a. verzinst, ohne Neukunden-Bedingung und ohne zeitliche Begrenzung.

Zinsen: ca. 3,00 % p.a. (dauerhaft, für alle Kunden, kein Limit)

Wichtiger Hinweis: Das ist kein klassisches Tagesgeldkonto. Das Geld liegt als Broker-Verrechnungsguthaben. Es gilt EU-Investorenschutz (bis 20.000 EUR), nicht die übliche Einlagensicherung für Bankguthaben.

Kontoeröffnung: Online und per App, Video-Ident

Zugang: App (iOS, Android), Webportal

Für dich geeignet, wenn du ohnehin Trading 212 als Broker nutzt und dein Cash-Anteil automatisch verzinst werden soll. Nicht geeignet als Hauptsparanlage, da der Investorenschutz (20.000 EUR) deutlich niedriger ist als die Bankeinlagensicherung (100.000 EUR).

7. Umweltbank Tagesgeld

Die Umweltbank ist eine deutsche Bank mit klarer Nachhaltigkeitsstrategie: Sie finanziert ausschließlich ökologische und soziale Projekte. Das Tagesgeldkonto trägt ca. 3,00 % p.a. als Dauerzins.

Zinsen: ca. 3,00 % p.a. (Dauerzins)

Einlagensicherung: EdB (Deutschland), gesetzliche Pflichtmitgliedschaft

Kontoeröffnung: Online, Post-Ident oder Video-Ident

Zugang: Onlinebanking und App

Für dich geeignet, wenn dir Nachhaltigkeit wichtig ist und du gleichzeitig einen wettbewerbsfähigen Dauerzins möchtest. Die Umweltbank ist eine der wenigen deutschen Banken, die Zins und Nachhaltigkeitsanspruch kombiniert.

8. TF Bank Tagesgeld

Die schwedische TF Bank bietet einen attraktiven Einsteigszins: 3,00 % p.a. für die ersten vier Monate (Neukunden), danach 1,45 % p.a. Dauerzins.

Zinsen: 3,00 % p.a. (4 Monate, Neukunden), danach 1,45 % p.a. Dauerzins

Einlagensicherung: Schwedische Riksgaelden bis ca. 1.150.000 SEK (ungefähr 106.000 EUR), leicht über der EU-Mindestgrenze

Wichtig: Kein Freistellungsauftrag möglich. Zinserträge müssen über Anlage KAP in der Steuererklärung angegeben werden.

Für dich geeignet, wenn: Du dein Portfolio auf mehrere Länder verteilen möchtest und die steuerliche Selbstangabe kein Problem ist.

Alle Details zum TF Bank Tagesgeld findest du in unserem ausführlichen TF Bank Test.

Aktuelle Tagesgeldzinsen: Zinsentwicklung 2026

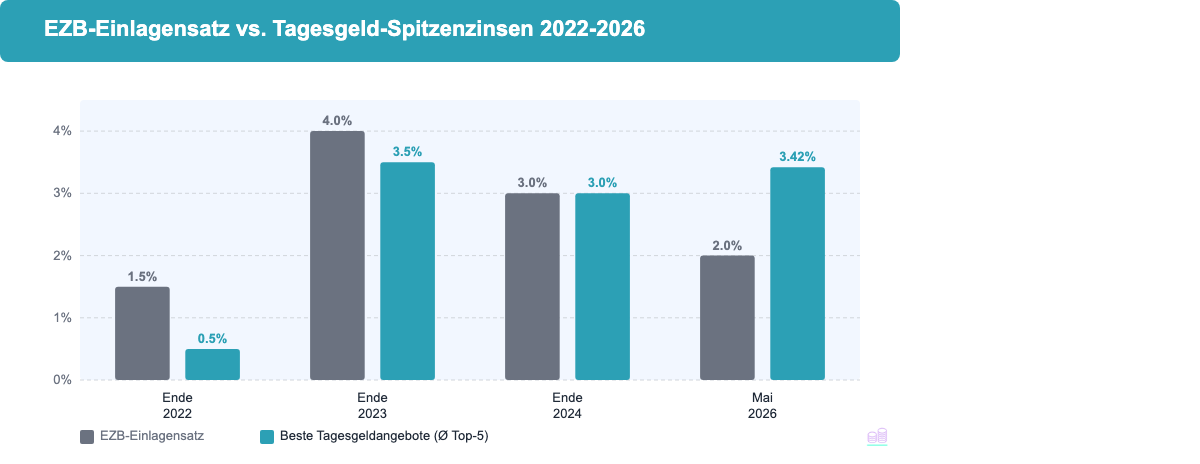

Die Spitzenzinsen auf Tagesgeld haben ein 15-Monats-Hoch erreicht. Die fünf besten dauerhaft verfügbaren Angebote auf dem deutschen Markt zahlen im Schnitt zwischen 3,30 und 3,55 % p.a. (Quelle: Finanztip Tagesgeld-Vergleich Mai 2026).

| Zeitraum | EZB-Einlagensatz | Spitzenzinsen Best-5 |

|---|---|---|

| Ende 2022 | 1,50 % | ca. 0,5 % |

| Ende 2023 | 4,00 % | ca. 3,5 % |

| Ende 2024 | 3,00 % | ca. 3,0 % |

| Mai 2026 | 2,00 % | ca. 3,30-3,55 % |

Die Tagesgeldzinsen der besten Banken liegen damit aktuell deutlich über dem EZB-Einlagensatz. Das ist ein Zeichen, dass Banken im Wettbewerb um Spargelder miteinander konkurrieren.

Aktueller Stand (Mai 2026): Die EZB hält ihren Einlagensatz unverändert bei 2,0 %. Die Inflation im Euroraum lag im April 2026 bei 3,0 %, also über dem EZB-Ziel von 2,0 %. Das erhöht den Druck auf eine Zinserhöhung, macht Zinssenkungen aber unwahrscheinlicher.

Nächste EZB-Entscheidung: 11. Juni 2026

Warum liegen Tagesgeldzinsen über dem EZB-Satz?

Der EZB-Einlagensatz beträgt 2,0 %, aber die besten Tagesgeldkonten zahlen 3,21-4,00 %. Das liegt am Wettbewerb: Banken müssen um Einlagen konkurrieren. Wer neue Kunden gewinnen will, bietet Aktionszinsen deutlich über dem Marktdurchschnitt.

Prognose für 2026: Das Zinsniveau bleibt voraussichtlich stabil oder steigt leicht. Für Sparer bedeutet das: Das aktuelle Tagesgeld-Angebot ist gut, und es gibt keinen Grund, auf spätere Zinssenkungen zu warten. Wer jetzt wechselt, sichert sich das aktuelle Zinsniveau.

Was ist Tagesgeld?

Tagesgeld ist eine verzinste Sichteinlage bei einer Bank: Du legst Geld an, erhältst darauf Zinsen, und kannst jederzeit ohne Kündigungsfrist und ohne Verluste darauf zugreifen. Es gibt keine Mindestlaufzeit, kein Mindestguthaben und keine Kontogebühren.

Die wichtigsten Merkmale im Überblick:

- Zinsen: Der Zinssatz ist variabel, die Bank kann ihn jederzeit erhöhen oder senken. Er orientiert sich in der Praxis stark am EZB-Leitzins.

- Verfügbarkeit: Jederzeit kündbar. Geldtransfers laufen über das verknüpfte Girokonto und dauern in der Regel 1-2 Werktage.

- Kosten: Tagesgeldkonten sind kostenlos: keine Kontogebühren, keine Verwahrentgelte, keine Transaktionsgebühren.

- Referenzkonto: Jedes Tagesgeldkonto benötigt ein bestehendes Girokonto als Referenzkonto. Ein- und Auszahlungen laufen ausschließlich darüber. Bargeld-Einzahlungen direkt auf das Tagesgeldkonto sind nicht möglich.

- Zinsgutschrift: Bei den meisten Banken monatlich oder jährlich.

Tagesgeld, Girokonto und Festgeld im Vergleich:

Das Girokonto ist für den täglichen Zahlungsverkehr gedacht und trägt kaum Zinsen. Bei den meisten Banken sind das 0 %. Das Tagesgeldkonto ist der richtige Platz für Ersparnisse, auf die du kurzfristig zugreifen könntest oder möchtest.

Festgeld bietet höhere Zinsen, bindet dein Geld aber für eine fest vereinbarte Laufzeit. Ein vorzeitiger Zugriff ist bei Festgeld in der Regel nicht möglich oder mit Zinsverlust verbunden. Tagesgeld ist also flexibler, zahlt aber im Vergleich etwas weniger.

Was bedeutet “variabel” in der Praxis? Wenn die EZB die Zinsen senkt, passen viele Banken ihre Tagesgeld-Konditionen innerhalb weniger Wochen an, sowohl nach unten als auch nach oben. Aktionszinsen sind von Beginn an zeitlich begrenzt und fallen danach automatisch auf den regulären Dauerzins zurück.

Für wen lohnt sich Tagesgeld?

Tagesgeld ist kein Anlageprodukt für maximale Rendite. Es ist ein Instrument für Sicherheit und Verfügbarkeit bei attraktiver Verzinsung. Es eignet sich für drei klar definierte Anwendungsfälle:

1. Als Notgroschen (empfohlen für alle)

Finanzexperten empfehlen einheitlich: Drei bis sechs Monatsgehälter gehören als liquide Reserve auf ein Tagesgeldkonto (mehr dazu: Notgroschen richtig anlegen). Das Geld ist sicher, jederzeit verfügbar und trägt gleichzeitig Zinsen.

Beispiel: Bei einem Nettoeinkommen von 2.500 EUR pro Monat sind das 7.500 bis 15.000 EUR als Notgroschen. Bei 3,00 % p.a. bringt das zwischen 225 und 450 EUR Zinsen im Jahr, ohne jeglichen Aufwand.

2. Für kurzfristige Sparziele (6-18 Monate)

Sparst du für einen Urlaub, ein neues Auto oder eine Wohnungsausstattung? Tagesgeld ist der richtige Zwischenspeicher. Du profitierst von Zinsen, behältst aber die volle Flexibilität.

3. Als Parkplatz für Geld zwischen Investments

Wer Cash zwischen zwei Investitionen parkt, zum Beispiel nach einem Immobilienverkauf, nutzt Tagesgeld als kurzfristigen Zwischenspeicher. Zusammen mit der Sonderregelung der Einlagensicherung (bis 500.000 EUR für sechs Monate nach bestimmten Lebensereignissen wie Hausverkauf) ist Tagesgeld dafür besonders geeignet.

Wann Tagesgeld eher nicht reicht:

Für den langfristigen Vermögensaufbau über 10 Jahre oder mehr sind ETFs und andere Anlageprodukte meistens die bessere Wahl. Tagesgeld liegt langfristig oft unter der Inflationsrate. Es schützt Kaufkraft kurzfristig, aber nicht dauerhaft.

Was bringt dein Geld konkret?

Bei 3,00 % p.a. Dauerzins nach einem Jahr (vor Steuern):

- 5.000 EUR Anlagesumme: ca. 150 EUR Zinserträge

- 10.000 EUR Anlagesumme: ca. 300 EUR Zinserträge

- 20.000 EUR Anlagesumme: ca. 600 EUR Zinserträge

Mit Aktionszins (4,00 % p.a., 4 Monate) bei 10.000 EUR: ca. 133 EUR allein in den ersten vier Monaten.

Nutze unseren Tagesgeld-Rechner für deine individuelle Berechnung.

Worauf beim Tagesgeld-Vergleich achten?

Aktionszins oder Dauerzins: welcher Sparertyp bist du?

Der entscheidende Unterschied zwischen Tagesgeldangeboten: Aktionszins oder Dauerzins.

Aktionszins:

- Höhere Zinsen (oft 3,20-4,00 % p.a.)

- Zeitlich begrenzt (meist 3-4 Monate)

- Häufig nur für Neukunden

- Manchmal “Frischgeld”-Bedingung: das Geld darf nicht von einem anderen Konto bei derselben Bankengruppe kommen

Dauerzins:

- Etwas niedrigere Zinsen (aktuell ca. 2,00-3,21 % p.a.)

- Dauerhaft gültig für alle Kunden

- Kein Wechselaufwand

Was ist Zinshopping? Wer alle drei bis vier Monate die Bank wechselt, um jeweils den besten Aktionszins mitzunehmen, betreibt Zinshopping. Das erfordert:

- Regelmäßige Vergleiche und neue Anträge

- Identitätsverifizierung per Video-Ident (5-15 Minuten) oder Post-Ident

- Kontoaktivierung dauert in der Regel 1-3 Werktage

- Manche Banken verlangen eine Wartezeit, bevor man wieder als Neukunde gilt

Zinshopping lohnt sich für aktive Sparer, die Zeit investieren. Passiven Sparern empfehlen wir einen guten Dauerzins.

Einlagensicherung verstehen

EU-gesetzliche Sicherung: In allen EU-Ländern sind Bankguthaben bis zu 100.000 EUR pro Person und Bank gesetzlich gesichert (BaFin). Das gilt für deutsche, schwedische, finnische und alle anderen EU-Banken.

Deutsche Banken mit EdB: Mitglieder der Entschädigungseinrichtung deutscher Banken (EdB) sind automatisch bis 100.000 EUR abgesichert. Viele deutsche Privatbanken sind zusätzlich Mitglied im freiwilligen Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Das erhöht den effektiven Schutz oft auf mehrere Millionen Euro.

EU-Auslandsbanken (Schweden, Finnland, etc.): Gesichert bis 100.000 EUR nach dem jeweiligen nationalen System. Im Schadensfall könnte die Abwicklung etwas länger dauern.

Nicht-EU-Banken (z.B. Chase/GB): Britische Banken sind nach dem FSCS bis 85.000 GBP gesichert. Seit dem Brexit gilt kein EU-Recht mehr für britische Institute.

Wie viel maximal auf einem Tagesgeldkonto anlegen?

Die Grenze der gesetzlichen Einlagensicherung beträgt 100.000 EUR pro Person und Bank. Daraus folgt:

- Lege nie mehr als 100.000 EUR bei einer einzigen Bank an

- Eheleute oder eingetragene Lebenspartner: je 100.000 EUR pro Person, zusammen 200.000 EUR bei derselben Bank möglich, wenn Konten auf beide Namen laufen

- Sonderregelung: Nach bestimmten Lebensereignissen (Hausverkauf, Erbschaft, Heirat, Scheidung) gilt übergangsweise ein erhöhter Schutz bis 500.000 EUR für sechs Monate

Wer mehr als 100.000 EUR anlegen möchte: Beträge auf mehrere Banken aufteilen oder eine Festgeldleiter aufbauen, die verschiedene Banken und Laufzeiten kombiniert.

Neukunden-Bedingungen prüfen

Vor dem Wechsel solltest du prüfen:

- Gilt der Aktionszins wirklich für dich? Manche Angebote setzen voraus, dass du noch nie Kunde bei dieser Bank oder Bankengruppe warst.

- “Frischgeld”-Anforderung: Das angelegte Geld muss neu in die Bank kommen. Ein Transfer von einem eigenen Konto bei derselben Bankengruppe kann den Aktionszins disqualifizieren.

- Depot-Kopplung: Manche Banken (z.B. Consorsbank) koppeln den Aktionszins an die Eröffnung eines Wertpapierdepots.

- Maximale Einlage: Manchmal gilt der Aktionszins nur bis zu einem bestimmten Betrag.

Automatische Steuerabführung

Deutsche Banken führen die Abgeltungssteuer automatisch ans Finanzamt ab, vorausgesetzt, du hast einen Freistellungsauftrag eingerichtet. Das ist praktisch und bedeutet keinen Mehraufwand.

Viele EU-Auslandsbanken und insbesondere die TF Bank (Schweden) führen die deutsche Abgeltungssteuer nicht automatisch ab. Ein Freistellungsauftrag ist dort nicht möglich. Du musst Zinserträge dann eigenständig in der Steuererklärung über Anlage KAP angeben.

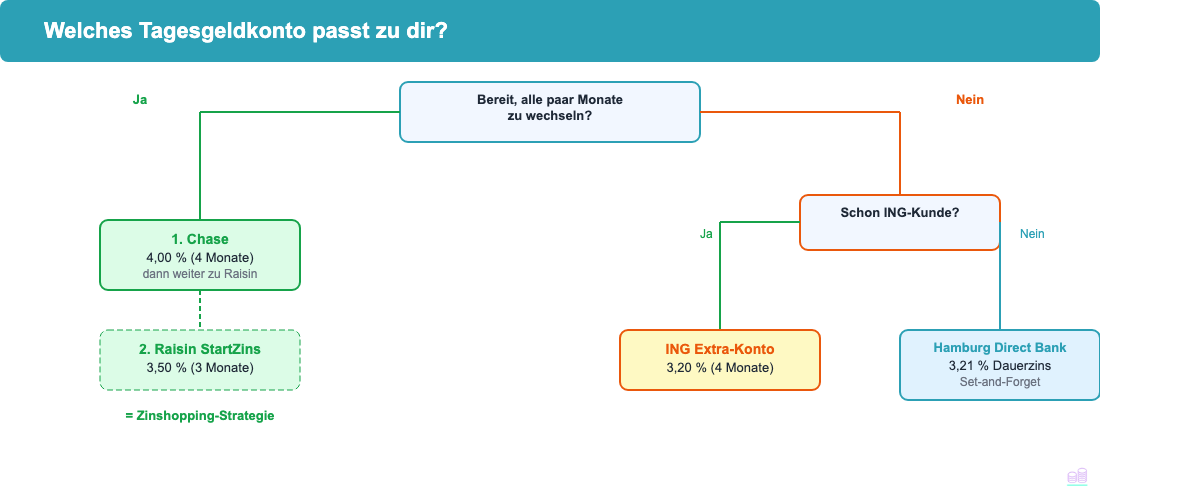

Welches Tagesgeldkonto passt zu dir?

Nicht jedes Angebot passt zu jedem Sparertyp. Hier eine schnelle Orientierung:

Du willst den höchsten Zins und bist bereit, alle paar Monate zu wechseln: Starte mit Chase (4,00 %, 4 Monate), dann Raisin (3,50 %, 3 Monate). Das ist klassisches Zinshopping.

Du willst einen guten Zins ohne Aufwand und langjährig: Hamburg Direct Bank (3,21 %, Dauerzins, keine Einschränkung). Einmal eröffnen, Freistellungsauftrag einrichten, fertig.

Du bist schon ING-Kunde: ING Extra-Konto (3,20 %, 4 Monate Neukunden-Aktionszins). Lässt sich in wenigen Minuten dazu eröffnen.

Du möchtest gleichzeitig ein Depot eröffnen: Consorsbank (3,40 % + Depot). Zwei Fliegen mit einer Klappe.

Dir ist Nachhaltigkeit wichtig: Umweltbank (ca. 3,00 %, Dauerzins, deutsches Institut, klares Nachhaltigkeitsmodell).

Du willst deine Einlagen auf mehrere Länder verteilen: TF Bank als Ergänzung (3,00 %, 4 Monate, danach 1,45 %). Kein Freistellungsauftrag möglich. Steuern selbst in der Erklärung angeben.

Tagesgeldzinsen richtig versteuern

Zinserträge unterliegen der Abgeltungssteuer: 25 % plus 5,5 % Solidaritätszuschlag, also effektiv ca. 26,4 %. Kirchenmitglieder zahlen noch Kirchensteuer hinzu.

Freistellungsauftrag: Jede Person hat einen jährlichen Sparerpauschbetrag von 1.000 EUR (Singles) oder 2.000 EUR (zusammen veranlagte Ehepaare/Lebenspartner). Unterhalb dieser Grenze fallen keine Steuern auf Kapitalerträge an. Richte den Freistellungsauftrag direkt bei der Kontoeröffnung ein, nicht erst wenn die Zinsen ausgezahlt werden.

Rechenbeispiel: Du verdienst 300 EUR Zinsen im Jahr und hast einen Freistellungsauftrag über 1.000 EUR eingerichtet. Ergebnis: keine Steuer, du behältst die vollen 300 EUR.

Rechenbeispiel 2: Du verdienst 1.200 EUR Zinsen, Freistellungsauftrag 1.000 EUR. Auf die verbleibenden 200 EUR fällt Abgeltungssteuer an: ca. 53 EUR Steuer.

Du kannst den Sparerpauschbetrag auf mehrere Banken aufteilen. Das ist sinnvoll, wenn du bei mehreren Instituten Zinsen verdienst.

Nichtveranlagungs-Bescheinigung: Personen mit sehr niedrigem Gesamteinkommen können beim Finanzamt eine NV-Bescheinigung beantragen. Damit entfällt die Abgeltungssteuer komplett.

Tagesgeldkonto eröffnen: so geht es Schritt für Schritt

Ein Tagesgeldkonto eröffnest du vollständig online, ohne Postweg oder Filialbesuch. Die meisten Banken aktivieren das Konto innerhalb von ein bis drei Werktagen.

Voraussetzungen:

- Volljährigkeit (bei den meisten Banken 18 Jahre; einzelne Anbieter ab 16 mit elterlicher Zustimmung)

- Gültige Legitimationsdokumente (Personalausweis oder Reisepass)

- Ein bestehendes Girokonto als Referenzkonto (das Tagesgeldkonto ist kein alleiniges Konto)

- Steueridentifikationsnummer (auf deiner Lohnsteuerbescheinigung oder beim Finanzamt erhältlich)

Die sechs Schritte:

- Bank auswählen und aktuellen Zins prüfen: Vergleiche aktuelle Zinsen und Konditionen. Prüfe, ob du die Neukunden-Bedingungen erfüllst.

- Antrag online stellen: Fülle das Formular aus, gib deine Bankverbindung als Referenzkonto an und stimme den AGB zu.

- Identität verifizieren: Die meisten Banken bieten Video-Ident per Smartphone (ca. 5-15 Minuten, ohne Termin) oder Post-Ident beim Postamt an. Video-Ident ist schneller.

- Konto aktivieren: Nach der Prüfung erhältst du Zugangsdaten und Kontonummer (in der Regel 1-3 Werktage).

- Freistellungsauftrag einrichten: Mache das sofort bei der ersten Anmeldung. Dann fallen keine Steuern auf Zinsen innerhalb des Freibetrags an.

- Geld einzahlen: Überweise dein Erspartes vom Girokonto auf das neue Tagesgeldkonto.

Tagesgeld oder Festgeld: was ist besser?

Beide Produkte haben ihren Platz in einer durchdachten Sparstrategie. Die Entscheidung hängt davon ab, wann du das Geld benötigen könntest.

Tagesgeld: Stärken und Schwächen

- Jederzeit verfügbar (täglich kündbar)

- Variabler Zinssatz, kann steigen oder sinken

- Keine Mindestlaufzeit, kein Mindestguthaben

- Aktionszinsen bieten zeitlich begrenzte Chancen

- Ideal für Notgroschen und kurzfristige Ziele

Festgeld: Stärken und Schwächen

- Fester Zinssatz für die gesamte Laufzeit, Planungssicherheit

- Höhere Zinsen als Tagesgeld möglich (je nach Marktlage)

- Geld für Laufzeit gebunden (1 Monat bis 10 Jahre)

- Vorzeitiger Zugriff in der Regel nicht möglich

- Ideal für Beträge, die du in den nächsten Jahren nicht benötigen wirst

Unser Rat für eine einfache Struktur:

- Notgroschen (3-6 Monatsgehälter) ins Tagesgeld (jederzeit verfügbar)

- Überschussersparnisse für 1-5 Jahre: Festgeld oder Festgeldleiter

- Langfristiger Vermögensaufbau (10+ Jahre): ETFs oder andere Anlageprodukte

Die Festgeldleiter-Strategie erklärt:

Du teilst deine Ersparnisse in gleich große Teile auf und legst sie in Festgelder mit gestaffelten Laufzeiten an, zum Beispiel je ein Fünftel für 1, 2, 3, 4 und 5 Jahre. Wenn eine Tranche fällig wird, erneuerst du sie mit der längsten Laufzeit. So erreichst du regelmäßige Verfügbarkeit und trotzdem höhere Zinsen als beim Tagesgeld. Mehr dazu in unserem Ratgeber zur Festgeldleiter.

Häufig gestellte Fragen

Welche Bank bietet die besten Tagesgeldzinsen aktuell?

Den höchsten Aktionszins bietet Chase mit 4,00 % p.a. (4 Monate, Neukunden). Den besten Dauerzins ohne Einschränkungen bietet Hamburg Direct Bank mit 3,21 % p.a. (Stand: Mai 2026).

Wie sicher ist Tagesgeld?

Sehr sicher: In der EU sind Guthaben bis 100.000 EUR pro Person und Bank gesetzlich geschützt. Deutsche Banken in der EdB bieten meist noch umfangreicheren Schutz durch freiwillige Einlagensicherungsfonds.

Wie oft ändern sich Tagesgeldzinsen?

Tagesgeldzinsen sind variabel und können jederzeit angepasst werden. In der Praxis folgen größere Anpassungen oft den EZB-Leitzinsentscheidungen (ca. alle 6-8 Wochen). Aktionszinsen sind von Beginn an auf eine feste Laufzeit befristet und laufen danach automatisch in den Dauerzins über.

Lohnt sich Tagesgeld noch 2026?

Ja, besonders für den Notgroschen und kurzfristige Sparziele. Mit 3-4 % Zinsen liegt Tagesgeld klar über dem, was ein Girokonto bietet, und das bei voller Sicherheit bis 100.000 EUR. Für den langfristigen Vermögensaufbau über 10 Jahre sind ETFs meist die bessere Wahl, da sie historisch höhere Renditen erzielen.

Was ist Zinshopping?

Zinshopping bedeutet, alle paar Monate den Anbieter zu wechseln, um jeweils den besten Aktionszins mitzunehmen. Das Video-Ident-Verfahren dauert ca. 5-15 Minuten, die Kontoaktivierung 1-3 Werktage. Wer bereit ist, diesen Aufwand regelmäßig zu treiben, kann langfristig deutlich mehr Zinsen erzielen.

Kann ich mehrere Tagesgeldkonten haben?

Ja. Es gibt keine gesetzliche Begrenzung. Das ergibt Sinn, wenn du mehr als 100.000 EUR anlegen möchtest (Einlagensicherungsgrenze) oder wenn du aktiv Zinshopping betreibst.

Wie hoch ist der Freistellungsauftrag 2026?

Singles können 1.000 EUR pro Jahr an Kapitalerträgen steuerfrei erzielen. Zusammen veranlagte Ehepaare und eingetragene Lebenspartner können 2.000 EUR freistellen. Den Betrag kannst du auf mehrere Banken aufteilen.

Was ist der Unterschied zwischen Neukunden- und Dauerzins?

Ein Neukunden-Aktionszins gilt zeitlich begrenzt (meist 3-4 Monate) und nur für neue Kunden der Bank. Nach Ablauf sinkt der Zins automatisch auf den regulären Dauerzins. Du musst nichts tun, wirst aber auch nicht aktiv benachrichtigt. Ein Dauerzins gilt dauerhaft und ändert sich nur, wenn die Bank ihn generell anpasst.

Gibt es einen Girokonto-Anbieter mit integriertem Tagesgeld?

Ja. ING bietet mit dem Extra-Konto direkt neben dem Girokonto ein Tagesgeldkonto an. Weitere Girokonto-Anbieter wie N26 und Bunq bieten ebenfalls Sparzinsen als Teil ihres Kontomodells an, allerdings oft zu niedrigeren Sätzen. Auf unserer Übersicht zur Geldanlage findest du alle Optionen im Überblick.