Tagesgeld Zinsen versteuern: Was gilt 2026?

Zuletzt aktualisiert: 08.06.2026

Tagesgeld-Zinsen sind steuerpflichtig. Die Steuern auf Tagesgeldzinsen bestehen aus der Abgeltungssteuer von 25 Prozent, dem Solidaritätszuschlag von 5,5 Prozent auf die Steuer und gegebenenfalls der Kirchensteuer. Bis zum Sparerpauschbetrag von 1.000 Euro pro Person und Jahr bleiben die Zinsen steuerfrei. Dieser Ratgeber erklärt, wie viel Steuer konkret anfällt, wann ein Freistellungsauftrag sinnvoll ist, wann die Steuererklärung Pflicht wird und was bei Tagesgeld im Ausland gilt.

Wer noch nach den besten Tagesgeldzinsen sucht, findet im Tagesgeld-Vergleich von girokonto.io aktuelle Konditionen. Informationen zu einzelnen Anbietern gibt es in den Ratgebern zum DKB Tagesgeld, ING Tagesgeld und Consorsbank Tagesgeld.

Wie werden Tagesgeld-Zinsen versteuert?

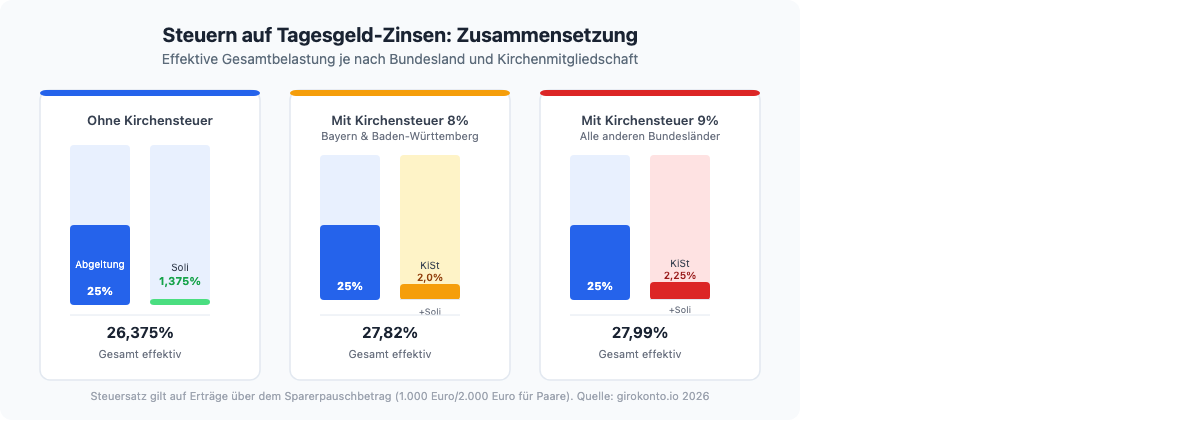

Zinsen auf einem Tagesgeldkonto gelten nach deutschem Steuerrecht als Kapitalerträge. Die Steuern auf Tagesgeld-Zinsen werden in drei Komponenten aufgeteilt: Abgeltungssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Die Abgeltungssteuer beträgt pauschal 25 Prozent der Zinserträge, unabhängig vom persönlichen Einkommensteuersatz. Zusätzlich wird der Solidaritätszuschlag von 5,5 Prozent auf die Abgeltungssteuer berechnet, was einer effektiven Gesamtbelastung von 26,375 Prozent entspricht. Wer Mitglied einer kirchensteuererhebenden Gemeinschaft ist, zahlt zusätzlich Kirchensteuer in Höhe von 8 Prozent (Bayern und Baden-Württemberg) oder 9 Prozent (alle anderen Bundesländer) der Abgeltungssteuer. Die effektive Gesamtbelastung steigt damit auf rund 27,82 Prozent (Kirchensteuer 8 Prozent) beziehungsweise 27,99 Prozent (Kirchensteuer 9 Prozent).

Bei deutschen Banken wird die Steuer direkt von der Bank einbehalten und automatisch an das Finanzamt abgeführt. Der Anleger muss in diesem Fall nichts aktiv unternehmen.

Die Abgeltungssteuer gilt als abgeltend: Das bedeutet, die Steuerpflicht für Kapitalerträge ist mit diesem Abzug vollständig erfüllt. Es gibt daher keine weitere Einkommensteuerpflicht auf diese Erträge, solange kein günstigerer persönlicher Steuersatz geltend gemacht wird.

Wie viel Steuer zahle ich konkret?

Ein konkretes Rechenbeispiel zeigt, wie die Steuern auf Tagesgeld ausfallen.

Beispiel 1: 10.000 Euro zu 3,5 Prozent Zinsen ergeben 350 Euro Jahreszinsen. Liegt der Sparerpauschbetrag noch vollständig zur Verfügung, bleiben diese 350 Euro steuerfrei. Ist der Freibetrag bereits ausgeschöpft, fällt Steuer auf die vollen 350 Euro an: 87,50 Euro Abgeltungssteuer plus 4,81 Euro Solidaritätszuschlag, insgesamt 92,31 Euro Steuer.

Beispiel 2: 50.000 Euro zu 3,5 Prozent ergeben 1.750 Euro Jahreszinsen. Nach Abzug des Sparerpauschbetrags von 1.000 Euro sind 750 Euro steuerpflichtig. Steuer: 187,50 Euro Abgeltungssteuer plus 10,31 Euro Solidaritätszuschlag, insgesamt 197,81 Euro.

Abgeltungssteuer, Soli und Kirchensteuer im Überblick

Die Gesamtbelastung setzt sich wie folgt zusammen:

Abgeltungssteuer: 25,00 Prozent auf den Kapitalertrag. Solidaritätszuschlag: 5,5 Prozent auf die Abgeltungssteuer (nicht auf den Kapitalertrag), effektiv 1,375 Prozent. Kirchensteuer Bayern/Baden-Württemberg: 8 Prozent auf die Abgeltungssteuer, effektiv 2,0 Prozent. Kirchensteuer andere Bundesländer: 9 Prozent auf die Abgeltungssteuer, effektiv 2,25 Prozent.

Effektive Gesamtbelastung ohne Kirchensteuer: 26,375 Prozent. Mit Kirchensteuer 8 Prozent: 27,82 Prozent. Mit Kirchensteuer 9 Prozent: 27,99 Prozent.

Hinweis: Ist Kirchensteuer zu entrichten, reduziert sich die Abgeltungssteuer geringfügig, da die Kirchensteuer als Sonderausgabe berücksichtigt wird. Die genauen Beträge variieren daher leicht je nach Bundesland.

Wann sind Tagesgeld-Zinsen steuerfrei?

Kapitalerträge sind bis zum Sparerpauschbetrag steuerfrei. Dieser beträgt seit 2023 genau 1.000 Euro pro Person und Jahr. Gemeinsam veranlagte Ehegatten und eingetragene Lebenspartner können zusammen 2.000 Euro in Anspruch nehmen. Der Sparerpauschbetrag gilt für sämtliche Kapitalerträge zusammen, also für Zinsen aus Tagesgeld, Festgeld und Sparbuch ebenso wie für Dividenden und realisierte Kursgewinne.

Wer ausschließlich ein Tagesgeldkonto hat und im Jahr weniger als 1.000 Euro Zinsen erzielt, zahlt keine Steuern auf Tagesgeld, sofern er rechtzeitig einen Freistellungsauftrag gestellt hat.

Praktisches Beispiel: Bei einem Zins von 3,0 Prozent reicht ein Anlagebetrag von bis zu 33.333 Euro, damit die jährlichen Zinsen unter dem Sparerpauschbetrag von 1.000 Euro bleiben. Liegt der Zins bei 3,5 Prozent, ist die Grenze schon bei rund 28.571 Euro erreicht. Wer mehr anlegt oder weitere Kapitalerträge aus Aktien oder Fonds erzielt, überschreitet den Freibetrag schnell.

Freistellungsauftrag richtig nutzen

Ohne Freistellungsauftrag führt die Bank Abgeltungssteuer auf alle Zinserträge ab, selbst wenn diese den Sparerpauschbetrag nicht überschreiten. Die zu viel gezahlten Steuern lassen sich dann nur über die Steuererklärung zurückholen. Besser ist es, den Freistellungsauftrag direkt bei der Bank einzurichten.

So funktioniert der Freistellungsauftrag: Der Anleger teilt der Bank mit, bis zu welchem Betrag keine Steuer einbehalten werden soll, maximal 1.000 Euro pro Person. Die Bank führt dann bis zu dieser Grenze keine Abgeltungssteuer ab. Bei mehreren Banken muss der Gesamtbetrag aller Freistellungsaufträge auf 1.000 Euro begrenzt bleiben. Wer beispielsweise bei Bank A 600 Euro und bei Bank B 600 Euro freigestellt hat, hat insgesamt 200 Euro zu viel freigestellt. In diesem Fall muss zwingend eine Steuererklärung eingereicht werden, da die Bank keine Steuer einbehalten hat, obwohl ein Teil der Zinserträge steuerpflichtig war.

Freistellungsaufträge können jederzeit geändert oder widerrufen werden, oft direkt im Online-Banking. Die Banken melden die erteilten Freistellungsaufträge automatisch an die Finanzbehörden.

Tipp zur Aufteilung: Wer mehrere Konten bei verschiedenen Banken hat, sollte den Freistellungsauftrag so aufteilen, dass der erwartete Zinsertrag pro Bank möglichst genau abgedeckt wird. Hat man zum Beispiel 500 Euro Zinsen zu erwarten bei Bank A und 400 Euro bei Bank B, empfiehlt sich eine Aufteilung von 500 Euro zu 500 Euro anstatt zum Beispiel 600 Euro zu 400 Euro. So vermeidet man, dass auf der einen Seite Steuern abgeführt werden, während auf der anderen Seite ungenutzte Freibetragshöhe verschenkt wird.

Nichtveranlagungsbescheinigung: wer kann sie nutzen?

Personen, deren Gesamteinkommen unterhalb des steuerlichen Grundfreibetrags liegt, können beim Finanzamt eine Nichtveranlagungsbescheinigung (kurz: NV-Bescheinigung) beantragen. Mit dieser Bescheinigung nimmt die Bank keinerlei Steuerabzug vor, auch wenn die Kapitalerträge den Sparerpauschbetrag übersteigen.

Typische Anwendungsfälle sind Kinder und Jugendliche mit Schenkungen oder Erbschaften, Rentner mit geringer Rente sowie Studierende ohne regelmäßiges Einkommen. Die NV-Bescheinigung wird für drei Jahre ausgestellt und muss bei jeder Bank einzeln vorgelegt werden. Ausländische Banken akzeptieren weder den Freistellungsauftrag noch die NV-Bescheinigung.

Wann muss ich Tagesgeld-Zinsen in der Steuererklärung angeben?

Bei deutschen Banken wird die Abgeltungssteuer automatisch einbehalten und an das Finanzamt abgeführt. In diesen Fällen besteht grundsätzlich keine Pflicht, die Kapitalerträge in der Steuererklärung anzugeben.

Es gibt jedoch Situationen, in denen eine Angabe in der Steuererklärung Pflicht ist oder sich deutlich lohnt.

Pflicht besteht bei: Zinsen von einer ausländischen Bank, die keine deutsche Steuer abgeführt hat; einem fehlenden oder unzureichenden Freistellungsauftrag, wenn Steuer zurückgeholt werden soll; oder einem zu hohen Freistellungsauftrag, der über alle Banken hinweg den Sparerpauschbetrag übersteigt.

Freiwillig sinnvoll ist die Steuererklärung, wenn der persönliche Einkommensteuersatz unter 25 Prozent liegt. Dann lohnt die Günstigerprüfung.

Anlage KAP: was wo eintragen?

Kapitalerträge werden in der Anlage KAP der Einkommensteuererklärung erfasst. Die relevanten Zeilen sind:

Zeile 7: Inländische Kapitalerträge, die nicht dem Steuerabzug unterlegen haben und die noch nicht in vorangegangenen Erklärungen angegeben wurden. Zeile 14: Anrechenbare ausländische Quellensteuern. Zeile 15: Kapitalerträge aus Anlagen in EU- und EWR-Staaten. Zeile 16: Kapitalerträge aus Anlagen in Drittstaaten außerhalb der EU. Zeile 4: Antrag auf Günstigerprüfung, hier ankreuzen wenn der persönliche Steuersatz unter 25 Prozent liegt.

Wer seine Kapitalerträge ausschließlich bei deutschen Banken erzielt und einen gültigen Freistellungsauftrag gestellt hat, muss die Anlage KAP in der Regel nicht einreichen.

Günstigerprüfung: wann lohnt sie sich?

Die Günstigerprüfung ist eine Option, bei der das Finanzamt prüft, ob der persönliche Einkommensteuersatz niedriger ist als die pauschalen 25 Prozent Abgeltungssteuer. Ist das der Fall, wird nur der niedrigere Satz angewendet und die Differenz erstattet.

Rechenbeispiel: Jahreseinkommen 18.000 Euro, persönlicher Steuersatz etwa 18 Prozent. Kapitalerträge nach Sparerpauschbetrag: 800 Euro. Bereits einbehaltene Abgeltungssteuer: 200 Euro (25 Prozent). Bei der Günstigerprüfung fallen nur 144 Euro an (18 Prozent). Das Finanzamt erstattet 56 Euro.

Die Günstigerprüfung lohnt sich vor allem für Studierende, Rentnerinnen und Rentner sowie Teilzeitbeschäftigte mit geringem sonstigen Einkommen. Sie wird ausschließlich auf Antrag durchgeführt.

Ein weiterer Fall: Kapitalerträge, auf die noch keine Abgeltungssteuer einbehalten wurde (zum Beispiel bei ausländischen Banken), können in voller Höhe im Rahmen der Günstigerprüfung zum persönlichen Steuersatz versteuert werden. Wer also aus einem ausländischen Tagesgeldkonto 500 Euro Zinsen erhalten hat und einen persönlichen Steuersatz von 20 Prozent zahlt, entrichtet auf diese Erträge 100 Euro Steuer statt 131,88 Euro bei der Abgeltungssteuer mit Soli.

Was gilt bei Tagesgeld im Ausland?

Die steuerliche Behandlung von Tagesgeld hängt entscheidend davon ab, wo die Bank ihren Sitz hat. Es gibt drei Szenarien:

Szenario 1: Deutsche Bank (zum Beispiel DKB, ING, Targo, Commerzbank). Die Steuer wird automatisch abgeführt. Der Anleger muss nur den Freistellungsauftrag einrichten, alles andere erledigt die Bank.

Szenario 2: Ausländische Bank direkt (zum Beispiel direkter Zugang zu einer Bank in einem anderen EU-Land). Keine automatische Steuerabführung. Der Anleger muss die Zinserträge selbst in der Anlage KAP angeben und versteuern.

Szenario 3: Deutsches Zinsportal wie Raisin (ehemals WeltSparen) oder Zinspilot. Diese Portale sind in Deutschland reguliert und führen die Abgeltungssteuer auf die vermittelten Einlagen in der Regel automatisch ab, auch wenn das Geld technisch bei einer ausländischen Partnerbank liegt. Ob der Steuerabzug wirklich erfolgt, sollte beim jeweiligen Portal vor der Anlage geprüft werden.

Quellensteuer im Ausland

Einige Länder erheben auf Tagesgeldzinsen von Ausländern eine eigene Quellensteuer. Das bekannteste Beispiel in der EU ist Österreich, das standardmäßig 25 Prozent Quellensteuer einbehält. Durch das Doppelbesteuerungsabkommen zwischen Deutschland und Österreich wird diese Quellensteuer auf die deutsche Abgeltungssteuer angerechnet, sodass keine echte Doppelbelastung entsteht.

Wer die österreichische Quellensteuer von vornherein vermeiden möchte, kann bei der österreichischen Bank eine Ansässigkeitsbescheinigung des deutschen Finanzamts einreichen. Das Formular stellt die Bank bereit. Bei Tagesgeld über ein deutsches Zinsportal übernehmen solche Portale diesen Prozess in vielen Fällen direkt.

AWV-Meldepflicht: wann und wie melden?

Die Außenwirtschaftsverordnung (AWV) verpflichtet Anleger, bestimmte Zahlungen ins Ausland der Deutschen Bundesbank zu melden. Für Tagesgeld gilt: Wer mehr als 12.500 Euro für mindestens zwölf Monate bei einer ausländischen Bank anlegt, muss dies melden. Ab 50.000 Euro greift eine verschärfte Meldepflicht. Die Meldung erfolgt online über das Meldeportal der Deutschen Bundesbank. Wer über ein deutsches Zinsportal anlegt, ist oft von der Meldepflicht befreit, weil das Portal selbst als Meldepflichtiger gilt.

Wann erhalte ich eine Steuerbescheinigung von der Bank?

Jede Bank in Deutschland ist verpflichtet, am Jahresende eine Jahressteuerbescheinigung auszustellen. Diese Bescheinigung enthält alle Kapitalerträge und die darauf einbehaltene Steuer. Sie ist die Grundlage für die Anlage KAP, wenn eine Steuererklärung eingereicht wird.

Die Jahressteuerbescheinigung wird in der Regel im Januar oder Februar des Folgejahres ausgestellt, entweder per Post oder im Online-Banking. Wer mehrere Konten bei verschiedenen Banken hat, erhält von jeder Bank eine separate Bescheinigung.

Wann die Steuerbescheinigung besonders wichtig ist: Bei ausländischen Banken gibt es keine deutsche Jahressteuerbescheinigung. Der Anleger muss selbst einen Nachweis über die erzielten Zinsen führen, zum Beispiel über Kontoauszüge oder eine Ertragsaufstellung des ausländischen Instituts.

Verloren gegangene Steuerbescheinigungen können bei der Bank jederzeit angefordert werden. Einige Banken stellen sie kostenpflichtig als Duplikat aus.

Häufige Fragen zu Tagesgeld-Zinsen und Steuern

Zahlt meine Bank die Steuer automatisch?

Ja, wenn die Bank ihren Sitz in Deutschland hat. Sie führt die Abgeltungssteuer, den Solidaritätszuschlag und gegebenenfalls die Kirchensteuer direkt an das Finanzamt ab. Ausländische Banken tun dies in der Regel nicht. Der Anleger muss die Erträge dann selbst über die Steuererklärung in der Anlage KAP abrechnen.

Was ist der Unterschied zwischen Abgeltungssteuer und Kapitalertragsteuer?

Beide Begriffe werden im Alltag oft gleichbedeutend verwendet. Technisch ist die Kapitalertragsteuer der Oberbegriff für Steuern auf Kapitalerträge. Die Abgeltungssteuer ist eine spezielle Form der Kapitalertragsteuer und gilt seit 2009. Mit ihr ist die Einkommensteuerpflicht auf Kapitalerträge abgegolten, daher der Name. Bei Zinserträgen aus Tagesgeld meinen beide Begriffe in der Praxis dasselbe.

Kann ich Tagesgeld-Zinsen von der Steuer absetzen?

Die Zinsen selbst sind nicht absetzbar. Werbungskosten wie Kontoführungsgebühren können für Kapitalerträge pauschal nicht geltend gemacht werden; der Sparerpauschbetrag ersetzt diese Möglichkeit vollständig. Zu viel gezahlte Abgeltungssteuer lässt sich über die Steuererklärung zurückholen, wenn der Freistellungsauftrag vergessen wurde oder die Günstigerprüfung greift.

Was passiert, wenn ich den Freistellungsauftrag vergesse?

Dann führt die Bank Abgeltungssteuer auf alle Zinserträge ab, auch wenn diese unter 1.000 Euro liegen. Die zu viel gezahlte Steuer kann vollständig über die Einkommensteuererklärung zurückgefordert werden. Es entsteht kein dauerhafter finanzieller Schaden, aber ein zeitlicher Aufwand.

Muss ich Zinsen angeben, wenn die Bank schon die Steuern auf Tagesgeld abgeführt hat?

Grundsätzlich nicht, denn die Abgeltungssteuer ist abgeltend. Eine freiwillige Angabe kann sich jedoch lohnen, wenn der persönliche Steuersatz unter 25 Prozent liegt (Günstigerprüfung) oder wenn bei mehreren Banken zusammen mehr als 1.000 Euro freigestellt wurden.

Ab welchem Betrag muss ich die Steuern auf Tagesgeld zahlen?

Zinserträge bis 1.000 Euro pro Jahr (2.000 Euro für Paare) sind durch den Sparerpauschbetrag steuerfrei. Erst auf den übersteigenden Betrag fällt die Abgeltungssteuer von 25 Prozent plus Solidaritätszuschlag an.

Gilt der Sparerpauschbetrag nur für Tagesgeld?

Nein. Der Sparerpauschbetrag gilt für alle Kapitalerträge gemeinsam: Zinsen aus Tagesgeld, Festgeld und Sparbuch, Dividenden und realisierte Kursgewinne aus Aktien oder ETFs. Alle diese Erträge zusammen dürfen die 1.000-Euro-Grenze nicht überschreiten, damit keine Steuer anfällt.

Fazit

Die Steuern auf Tagesgeld-Zinsen betragen 26,375 Prozent (Abgeltungssteuer plus Soli), bei Kirchenmitgliedern etwas mehr. Bis zum Sparerpauschbetrag von 1.000 Euro (Singles) oder 2.000 Euro (Paare) bleiben alle Kapitalerträge steuerfrei. Wer den Freistellungsauftrag rechtzeitig einrichtet und auf die Aufteilung über mehrere Banken achtet, nutzt diesen Freibetrag optimal. Bei Tagesgeld im Ausland ist die Steuererklärung Pflicht; Zinsportale wie Raisin übernehmen den Steuerabzug oft automatisch. Wer ein geringes Gesamteinkommen hat, profitiert zusätzlich von der Günstigerprüfung oder der NV-Bescheinigung.

Einen aktuellen Vergleich der besten Tagesgeld-Zinsen auf dem deutschen Markt bietet der Tagesgeld-Vergleich von girokonto.io. Wer statt Tagesgeld eine langfristigere Anlage bevorzugt, findet im Artikel zu Festgeld anlegen weitere Optionen. Einen Vergleich beider Anlageformen gibt es im Ratgeber Festgeld vs. Tagesgeld.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von girokonto.io, einer Marke der LBC Finance UG. Er liebt es, alle Daten über Girokonten zusammenzutragen, um so die besten Girokonten zu vergleichen und zu finden.