Mit unserem Firmenwagenrechner berechnest du schnell und kostenlos, wie viel Steuern dein Firmenwagen kostet. Gib Bruttolistenpreis, Entfernung zur Arbeit und Steuerklasse ein – der Rechner zeigt dir den geldwerten Vorteil nach der 1-Prozent-Methode oder der Fahrtenbuchmethode sowie die monatliche Steuerlast auf einen Blick.

Steuern & Sozialabgaben

Der Firmenwagenrechner schätzt den geldwerten Vorteil eines Dienstwagens nach 1-Prozent-Regel inklusive Arbeitsweg.

Fahrtenbuch, Zuzahlungen, Kostendeckel, Zuschüsse des Arbeitgebers und die genaue Prüfung der Hybrid-Voraussetzungen sind hier nicht enthalten.

Trage deine Werte ein und starte die Berechnung.

Was berechnet der Firmenwagenrechner?

Der Firmenwagenrechner berechnet den monatlichen geldwerten Vorteil für Verbrenner, begünstigte Hybride oder Elektroautos und schätzt daraus die zusätzliche Steuerbelastung.

Welche Eingaben braucht der Firmenwagenrechner?

Für eine sinnvolle Berechnung brauchst du Bruttolistenpreis, Fahrzeugart, Einfache Entfernung zur Arbeit und Grenzsteuersatz. Der Rechner setzt diese Angaben in eine strukturierte Rechenlogik um und zeigt dir direkt das Ergebnis.

Wenn du realistische Vergleichswerte eingibst, wird die Schätzung deutlich belastbarer. Für Szenarien lohnt es sich, mit mehreren Varianten zu rechnen und die Ergebnisse direkt nebeneinander zu halten.

Wie rechnet der Firmenwagenrechner?

Je nach Fahrzeugart werden 1,00 Prozent, 0,50 Prozent oder 0,25 Prozent des Bruttolistenpreises pro Monat angesetzt. Für Fahrten zwischen Wohnung und erster Tätigkeitsstätte kommen monatlich 0,03 Prozent je Entfernungskilometer hinzu.

Welche Faktoren beeinflussen das Ergebnis im Firmenwagenrechner?

Diese Werte verschieben das Ergebnis am stärksten. Wenn du nur wenige Eingaben anpassen willst, solltest du mit diesen Faktoren beginnen.

- Bruttolistenpreis

- Fahrzeugart

- Entfernung zur Arbeit

- Individueller Grenzsteuersatz

Wann ist der Firmenwagenrechner sinnvoll?

Der Rechner ist sinnvoll für Arbeitnehmer, die Privatnutzung, Arbeitsweg und geschätzte Steuerbelastung vergleichen möchten.

Welche Grenzen hat der Firmenwagenrechner?

Fahrtenbuch, Zuzahlungen, Kostendeckel, Zuschüsse des Arbeitgebers und die genaue Prüfung der Hybrid-Voraussetzungen sind hier nicht enthalten.

Worauf solltest du beim Firmenwagenrechner besonders achten?

Für die Schätzung werden die pauschalen Bewertungsregeln der Dienstwagenbesteuerung genutzt. Welche Begünstigung für dein Fahrzeug gilt, musst du im Einzelfall separat prüfen.

Wann ist ein Fahrtenbuch oft günstiger als die Pauschalmethode?

Wenn du den Wagen nur selten privat nutzt oder der Arbeitsweg kurz ist, kann ein korrekt geführtes Fahrtenbuch günstiger sein. Die Pauschalmethode lohnt sich eher bei viel Privatnutzung und einfachen Verhältnissen.

Warum spielt der Listenpreis eine so große Rolle?

Bei der Pauschalmethode zählt nicht dein tatsächlicher Kaufpreis, sondern der Bruttolistenpreis. Gerade bei Rabatten oder Gebrauchtwagen wirkt der geldwerte Vorteil deshalb oft überraschend hoch.

Welche Fragen sind beim Firmenwagenrechner am häufigsten?

Wie genau ist der Firmenwagenrechner?

Fahrtenbuch, Zuzahlungen, Kostendeckel, Zuschüsse des Arbeitgebers und die genaue Prüfung der Hybrid-Voraussetzungen sind hier nicht enthalten.

Welche Eingaben sind beim Firmenwagenrechner am wichtigsten?

Die wichtigsten Stellschrauben sind Bruttolistenpreis, Fahrzeugart, Entfernung zur Arbeit, Individueller Grenzsteuersatz. Schon kleine Änderungen bei diesen Werten können das Ergebnis spürbar verschieben.

Wann lohnt sich der Firmenwagenrechner besonders?

Der Rechner ist sinnvoll für Arbeitnehmer, die Privatnutzung, Arbeitsweg und geschätzte Steuerbelastung vergleichen möchten.

Was zeigt der Firmenwagenrechner genau als Hauptwert?

Im Hauptwert siehst du den monatlichen geldwerten Vorteil. Daraus wird zusätzlich eine grobe Steuerbelastung mit deinem eingegebenen Grenzsteuersatz abgeleitet.

Welche Rechner passen thematisch dazu?

Diese Rechner greifen eng verwandte Fragen auf und helfen dir dabei, Folgeberechnungen direkt im selben Themenfeld anzuschließen.

Wie funktioniert der Firmenwagenrechner?

Trag den Bruttolistenpreis des Fahrzeugs, die Entfernung zwischen Wohnort und Arbeitsstätte sowie dein Jahresbruttogehalt ein. Der Rechner berechnet den geldwerten Vorteil nach der 1-Prozent-Methode und zeigt dir, wie viel Steuern und Sozialversicherungsbeiträge monatlich anfallen.

Bruttolistenpreis

Der Bruttolistenpreis ist der inländische Listenpreis des Fahrzeugs im Zeitpunkt der Erstzulassung einschließlich Umsatzsteuer und ab Werk enthaltener Sonderausstattung. Nachträgliche Rabatte oder tatsächlich gezahlte Kaufpreise spielen keine Rolle. Bei Gebrauchtfahrzeugen gilt ebenfalls der Bruttolistenpreis bei Erstzulassung. Für reine Elektrofahrzeuge und bestimmte Hybride gelten Sonderregelungen mit reduzierter Bemessungsgrundlage.

Entfernung zur Arbeitsstätte

Für die 0,03-Prozent-Regelung (Fahrten zwischen Wohnung und erster Tätigkeitsstätte) wird die einfache Entfernung in Kilometern benötigt. Maßgeblich ist die kürzeste Straßenverbindung, nicht die tatsächlich gefahrene Route. Wer im Monat weniger als 15 Tage zur Arbeit fährt, kann stattdessen die Einzelbewertung mit 0,002 Prozent je Fahrtag wählen – das kann günstiger sein.

Steuerklasse und Einkommen

Der geldwerte Vorteil erhöht das zu versteuernde Einkommen. Er wird dem monatlichen Bruttogehalt zugerechnet und mit dem persönlichen Grenzsteuersatz versteuert. Je höher das Einkommen, desto höher fällt die Steuerlast auf den Firmenwagenvorteil aus. Zusätzlich werden auf den geldwerten Vorteil Sozialversicherungsbeiträge fällig.

Geldwerten Vorteil berechnen: die 1-Prozent-Methode

Die 1-Prozent-Methode ist das am häufigsten genutzte Verfahren zur Besteuerung von Firmenwagen. Sie ist einfach und erfordert keine Aufzeichnungen. Das Finanzamt setzt monatlich pauschal 1 Prozent des Bruttolistenpreises als Sachbezug an.

Berechnungsformel

Der monatliche geldwerte Vorteil setzt sich aus zwei Teilen zusammen. Das folgende Diagramm zeigt den gesamten geldwerten Vorteil nach der 1-Prozent-Methode bei verschiedenen Bruttolistenpreisen und einer Pendelstrecke von 20 km.

| Komponente | Formel | Beispiel (BLP 40.000 Euro, 20 km Entfernung) |

|---|---|---|

| Privatnutzung | 1 % × Bruttolistenpreis | 400 Euro/Monat |

| Fahrten Wohnung–Arbeit | 0,03 % × BLP × Entfernung | 240 Euro/Monat |

| Gesamter geldwerter Vorteil | Summe beider Komponenten | 640 Euro/Monat |

Dieser geldwerte Vorteil wird zum Bruttogehalt addiert und versteuert. Wer die Pendelkosten in der Steuererklärung als Werbungskosten absetzt (0,30 Euro/km für die ersten 20 km, 0,38 Euro/km ab 21 km), kann die Steuerlast aus der Fahrstreckenkomponente reduzieren.

Sonderregelungen für Elektrofahrzeuge

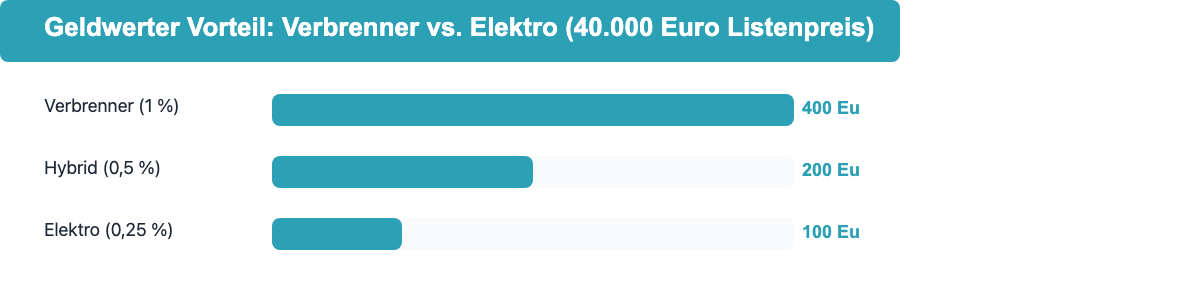

Für reine Elektrofahrzeuge mit einem Bruttolistenpreis bis 70.000 Euro (ab 2024) gilt nur 0,25 Prozent des Listenpreises als monatlicher geldwerter Vorteil statt 1 Prozent. Bei einem Listenpreis über 70.000 Euro gilt 0,5 Prozent. Für Plug-in-Hybride mit einer elektrischen Mindestreichweite von 60 km oder einem CO2-Ausstoß von maximal 50 g/km gilt 0,5 Prozent. Diese Vergünstigungen gelten für Fahrzeuge, die zwischen 2019 und 2030 zugelassen werden.

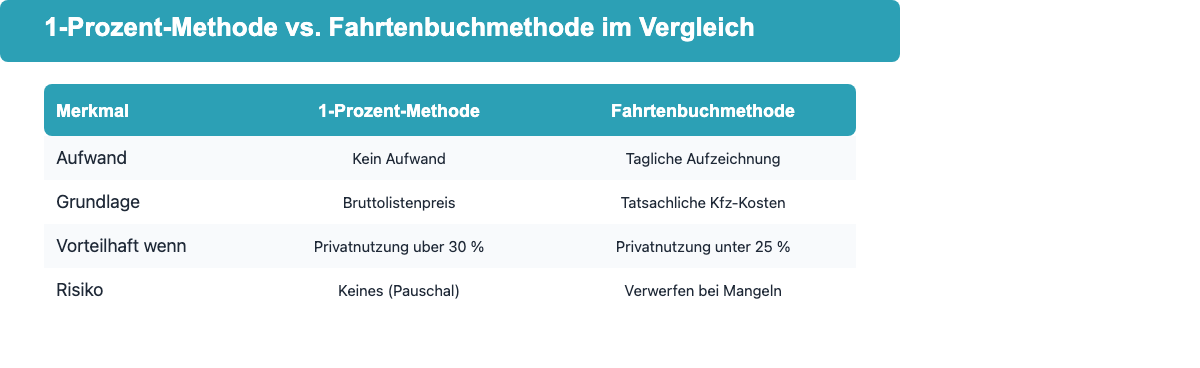

Fahrtenbuchmethode als Alternative

Statt der 1-Prozent-Methode kannst du den privaten Nutzungsanteil auch per Fahrtenbuch nachweisen. Das Fahrtenbuch muss jeden Kilometer lückenlos dokumentieren: Datum, Kilometerstand, Reiseziel und Zweck jeder Fahrt. Am Jahresende wird der private Anteil der tatsächlichen Gesamtkosten des Fahrzeugs als geldwerter Vorteil angesetzt.

| Kriterium | 1-Prozent-Methode | Fahrtenbuchmethode |

|---|---|---|

| Aufwand | Kein Aufwand | Lückenlose tägliche Aufzeichnung |

| Grundlage | Bruttolistenpreis bei Erstzulassung | Tatsächliche Kfz-Kosten + privater Anteil |

| Vorteilhaft wenn | Hohe Privatnutzung (über 30 %) | Geringe Privatnutzung (unter 20–25 %) |

| Risiko | Keines (pauschale Berechnung) | Verwerfen bei formellen Mängeln |

Das Fahrtenbuch lohnt sich vor allem, wenn du den Firmenwagen überwiegend dienstlich nutzt. Dann liegt der tatsächliche private Nutzungsanteil deutlich unter den 1 Prozent monatlich der 1-Prozent-Methode. Das Finanzamt prüft Fahrtenbücher genau – ein formal fehlerhaftes Fahrtenbuch wird nicht anerkannt und der Arbeitgeber muss rückwirkend die 1-Prozent-Methode anwenden.

Firmenwagensteuer: Beispielrechnungen 2026

Die Tabelle zeigt den monatlichen geldwerten Vorteil und die ungefähre Steuerlast nach der 1-Prozent-Methode bei verschiedenen Bruttolistenpreisen (20 km Entfernung, Steuerklasse I, Grenzsteuersatz 30 %).

| Bruttolistenpreis | 1 % Privatnutzung | 0,03 % × 20 km Fahrtstrecke | Geldwerter Vorteil gesamt | Steuer ca. (30 %) |

|---|---|---|---|---|

| 20.000 Euro | 200 Euro | 120 Euro | 320 Euro | ca. 96 Euro/Monat |

| 30.000 Euro | 300 Euro | 180 Euro | 480 Euro | ca. 144 Euro/Monat |

| 40.000 Euro | 400 Euro | 240 Euro | 640 Euro | ca. 192 Euro/Monat |

| 50.000 Euro | 500 Euro | 300 Euro | 800 Euro | ca. 240 Euro/Monat |

| 60.000 Euro | 600 Euro | 360 Euro | 960 Euro | ca. 288 Euro/Monat |

| 80.000 Euro | 800 Euro | 480 Euro | 1.280 Euro | ca. 384 Euro/Monat |

Dazu kommen Sozialversicherungsbeiträge auf den geldwerten Vorteil von rund 20 Prozent (Arbeitnehmeranteil). Bei einem Fahrzeug mit 40.000 Euro Listenpreis und 20 km Entfernung zahlt ein Arbeitnehmer mit einem Grenzsteuersatz von 30 Prozent rund 192 Euro Steuern plus ca. 128 Euro Sozialversicherungsbeiträge pro Monat – insgesamt etwa 320 Euro monatliche Mehrbelastung.

Eigenbeteiligung am Firmenwagen senkt die Steuerlast

Wenn du einen monatlichen Eigenbetrag für den Firmenwagen zahlst oder Kosten selbst trägst (zum Beispiel Kraftstoff für Privatfahrten), mindert das den geldwerten Vorteil. Zuzahlungen zu den Anschaffungskosten können über die Nutzungsdauer hinweg auf den monatlichen geldwerten Vorteil angerechnet werden, bis der Betrag vollständig verrechnet ist.

Häufige Fragen zum Firmenwagenrechner

Was ist der Unterschied zwischen geldwertem Vorteil und Steuerlast?

Der geldwerte Vorteil ist der Betrag, der deinem zu versteuernden Einkommen monatlich hinzugerechnet wird. Die Steuerlast ist der tatsächliche Steuerabzug, der sich aus dem Produkt von geldwertem Vorteil und persönlichem Grenzsteuersatz ergibt. Bei einem Grenzsteuersatz von 35 Prozent und einem geldwerten Vorteil von 600 Euro entstehen 210 Euro Steuern pro Monat.

Gilt die 1-Prozent-Regel auch für Gebrauchtwagen?

Ja, auch für Gebrauchtfahrzeuge wird der Bruttolistenpreis im Zeitpunkt der Erstzulassung zugrunde gelegt – nicht der tatsächliche Kaufpreis oder der aktuelle Zeitwert. Ein zehn Jahre alter Dienstwagen mit einem ursprünglichen Listenpreis von 60.000 Euro wird also weiterhin mit 600 Euro monatlichem geldwerten Vorteil (Privatnutzungsanteil) besteuert. Das Fahrtenbuch kann hier günstiger sein.

Zahle ich auch auf den Dienstwagen Sozialversicherungsbeiträge?

Ja. Der geldwerte Vorteil des Firmenwagens ist sozialversicherungspflichtiges Arbeitsentgelt und wird bis zur Beitragsbemessungsgrenze mit Sozialversicherungsbeiträgen belastet. Arbeitnehmeranteil und Arbeitgeberanteil fallen auf den geldwerten Vorteil an, solange das Gesamtgehalt inklusive Sachbezug die jeweilige Beitragsbemessungsgrenze nicht überschreitet.

Was passiert, wenn ich den Firmenwagen nur gelegentlich privat nutze?

Selbst wenn du den Firmenwagen nur selten privat nutzt, muss der Arbeitgeber den geldwerten Vorteil nach der 1-Prozent-Methode pauschal ansetzen – es sei denn, du führst ein lückenloses Fahrtenbuch. Nur mit Fahrtenbuch lässt sich der tatsächliche Privatanteil nachweisen und ein niedrigerer Betrag ansetzen. Ein bloßes Verbot der Privatnutzung schützt nicht, wenn das Finanzamt Zweifel an der tatsächlichen Umsetzung hat.

Wie wird ein Elektro-Firmenwagen besteuert?

Für reine Elektrofahrzeuge mit einem Bruttolistenpreis bis 70.000 Euro gilt die 0,25-Prozent-Regelung: Monatlich werden nur 0,25 Prozent des Listenpreises als geldwerter Vorteil für die Privatnutzung angesetzt. Bei 40.000 Euro Listenpreis sind das nur 100 Euro statt 400 Euro. Die Fahrtstreckenkomponente berechnet sich entsprechend mit 0,0075 Prozent des Listenpreises je Entfernungskilometer. Die Vergünstigung macht den Elektro-Dienstwagen steuerlich sehr attraktiv.

Kann ich die Kosten für den Firmenwagen steuerlich geltend machen?

Arbeitnehmer können die Werbungskosten für Fahrten zur Arbeit als Entfernungspauschale absetzen. Bei der 1-Prozent-Methode ist die angesetzte Fahrstreckenkomponente (0,03 Prozent) aber bereits ein pauschaler Ansatz des Arbeitgebers. In der Steuererklärung kannst du die tatsächliche Entfernungspauschale (0,30 Euro/km einfache Strecke für die ersten 20 km, 0,38 Euro/km ab 21 km) als Werbungskosten geltend machen und damit den Steuervorteil aus der Fahrstreckenkomponente zurückholen.