Commerzbank vs DKB | Girokonten im Vergleich | 2026

Commerzbank

76/100

★★★★☆

- Kostenlose Kontoführung (mit Bedingungen)

- Apple Pay & Google Pay

- Kostenlose Debitkarte

Konto eröffnen →

VS

DKB

75/100

★★★★☆

- Weltweit kostenlos Bargeld abheben

- Kostenlose Kontoführung (mit Bedingungen)

- Apple Pay & Google Pay

Konto eröffnen →

🏆 Unser Urteil:

Kopf-an-Kopf-Rennen: Commerzbank glänzt bei Zusatzprodukte, DKB bei Bargeld abheben.

Alle Kontomodelle im Überblick

Was ist Commerzbank?

Das Startkonto der Commerzbank ist ein kostenloses Girokonto speziell für junge Menschen zwischen 7 und 27 Jahren. Es bietet eine girocard, eine kostenlose Mastercard-Debitkarte sowie eine kostenfreie Visa-Kreditkarte und ist damit kartenseitig sehr gut ausgestattet. Mit einem Filialnetz von über 450 Standorten bietet die Commerzbank zudem persönliche Beratung und ermöglicht Bargeldabhebungen an über 7.000 Automaten sowie bei Handelspartnern wie REWE und Penny.

Was ist DKB?

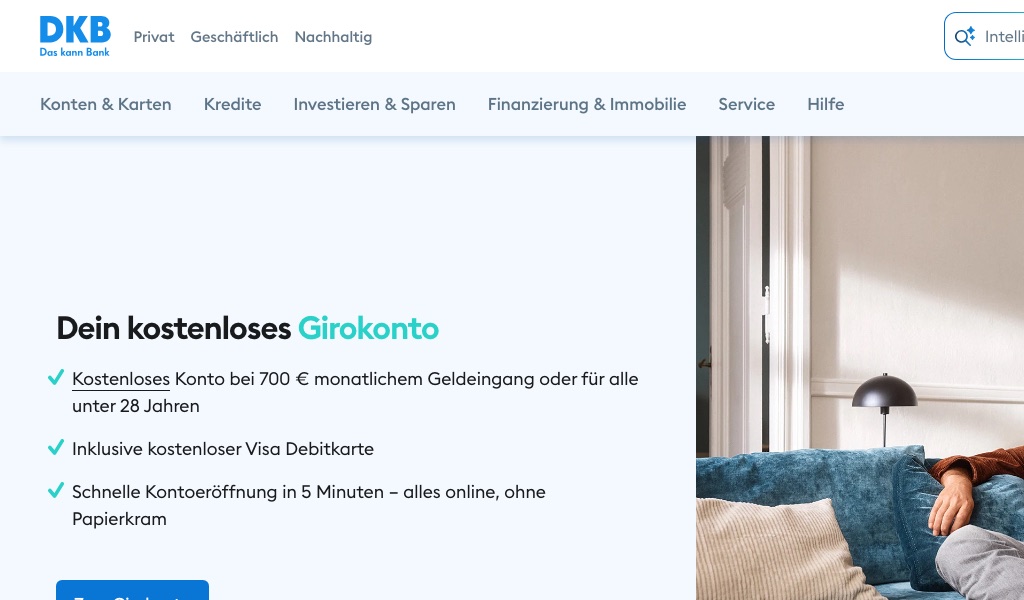

Die DKB (Deutsche Kreditbank) gehört zur BayernLB-Gruppe und ist eine der bekanntesten deutschen Direktbanken. Das kostenlose Girokonto ist bei einem monatlichen Geldeingang von mindestens 700 Euro oder für Kunden unter 28 Jahren ohne Grundgebühr. Zum Konto gehört eine Visa-Debitkarte, mit der Kunden bei Aktivstatus weltweit nahezu kostenlos Geld abheben können. Die DKB punktet mit guten Online-Banking-Funktionen und einem starken Nachhaltigkeitsengagement.

Commerzbank vs DKB: Zusammenfassung

Wer gewinnt in welcher Kategorie?

-

💶Kontoführungsgebühren

Unentschieden

DKB hält Kostenloses Girokonto, Girokonto u18 und Studierendenkonto gebührenfrei, Commerzbank bietet das nur für Startkonto und Girokonto Basic. Mit drei kostenlosen Konten gewinnt DKB diese Kategorie.

-

📱Mobile Banking

Unentschieden

Commerzbank unterstützt Apple Pay und Google Pay für vier Konten, DKB bietet dies für alle drei Hauptkonten, jedoch keine Android-App für das Basiskonto. Mit 30 zu 16 Punkten gewinnt Commerzbank durch breiteren App-Support.

-

🏧Bargeld abheben

DKB

DKB ermöglicht kostenloses Abheben im In- und Ausland für Kostenloses Girokonto, Girokonto u18 und Studierendenkonto, Commerzbank bietet keine Auslandsabhebungen ohne Aufpreis. DKB liegt hier mit 39 zu 32 Punkten vorn.

-

💰Bargeld einzahlen

Commerzbank

Commerzbank erlaubt kostenloses Einzahlen für Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic, DKB bietet diese Option in keinem Konto an. Der Vorteil liegt klar bei Commerzbank.

-

💳Karten

Unentschieden

Commerzbank stattet Startkonto und PremiumKonto mit kostenloser Kreditkarte aus und alle fünf Konten mit girocard, DKB liefert nur Debitkarten ohne girocard oder Kreditkarte. Commerzbank gewinnt mit 35 zu 21 Punkten.

-

🎁Zusatzprodukte

DKB

Commerzbank bietet Tagesgeld für vier Konten und Dispokredit für KlassikKonto, PremiumKonto und Girokonto Basic, DKB hat zusätzlich ein kostenloses Depot beim Kostenlosen Girokonto. Commerzbank liegt mit 33 zu 18 Punkten vorn.

-

⚙️Funktionen

Commerzbank

Commerzbank bietet Echtzeitüberweisungen für alle vier Hauptkonten sowie Unterkonten für KlassikKonto, PremiumKonto und Girokonto Basic, DKB fehlt bei Echtzeitüberweisungen komplett. Commerzbank gewinnt mit 26 zu 14 Punkten.

-

💻Banking

Commerzbank

Commerzbank deckt Banking-Leistungen für alle fünf Konten inklusive Basiskonto ab, DKB verzeichnet hier keine Punkte. Klarer Vorteil für Commerzbank.

-

🆘Support

Commerzbank

Commerzbank erreicht mit 23 Punkten für vier Konten mehr als DKB mit 15 Punkten für drei Konten. Das Support-Angebot der Commerzbank ist in Breite und Tiefe stärker.

-

🌱Nachhaltigkeit

DKB

DKB weist für alle drei Hauptkonten Nachhaltigkeitspunkte aus, Commerzbank erzielt hier keine. Der Vorsprung liegt klar bei DKB.

-

🔒Sicherheit

Unentschieden

Commerzbank sichert alle vier Hauptkonten mit 36 Punkten ab, DKB kommt auf 27. Commerzbank bietet das robustere Sicherheitspaket.

-

🎉Prämien

Commerzbank

Commerzbank bietet Prämien für KlassikKonto, PremiumKonto und Girokonto Basic, DKB hält kein Prämienmodell bereit. Wer Prämien möchte, geht zur Commerzbank.

💶 Kontoführungsgebühren

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

- Commerzbank: 0,00 € – 12,90 € pro Monat · 1/4 kostenlos

- DKB: 0,00 € pro Monat · 4/4 kostenlos

| Girokonto |

Kostenlos (mit Bedingungen) |

Kostenlos (ohne Bedingungen) |

|

|

❌ |

✅ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

|

✅ |

❌ |

|

|

❌ |

✅ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

🏆

Sieger (Kontoführungsgebühren):

Unentschieden

Commerzbank deckt die Spanne von kostenlos bis Premium ab: Startkonto (kostenlos), KlassikKonto (9,90 €), PremiumKonto (12,90 €), Girokonto Basic (4,90 €) und Basiskonto (6,90 €). DKB staffelt seine Konten so: Kostenloses Girokonto (kostenlos), Girokonto u18 (kostenlos), Studierendenkonto (kostenlos) und Basiskonto (kostenlos). Beide bieten kostenlose Modelle an, der Rest ist kostenpflichtig.

Alle Konten im Detail vergleichen

| Girokonto |

Kontoführungsgebühr |

Notizen |

|

|

0 € |

|

|

|

9,90 EUR |

9,90 EUR pro Monat ohne Mindestgeldeingang. Stand 04.04.2026 laut Commerzbank Girokonten-Seite. |

|

|

12,90 € |

|

|

|

4,90 € |

0 € bei Vermögenswerten ab 50.000 € im Kalendermonat; 3 Monate ohne Kontogebühr bei Online-Eröffnung. |

|

|

6,90 € |

Grundpreis pro Monat |

|

|

|

0 € |

0 € bei mindestens 700 € Geldeingang pro Monat oder unter 28 Jahren; sonst 4,50 € pro Monat. |

|

|

0 € |

Immer kostenlos (Kinder-/Jugendkonto unter 18), unabhängig vom Geldeingang; Konto hat dauerhaft Aktivstatus. |

|

|

0 € |

Kostenlos bei mindestens 700 € Geldeingang pro Monat oder für Kund*innen unter 28 Jahren. |

|

|

0 € |

Kostenlos mit Aktivstatus bei mindestens 700 € Geldeingang pro Monat oder für Kund:innen unter 28 Jahren; sonst 4,50 € pro Monat. |

📱 Mobile Banking

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Apple Pay | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Google Pay | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Android-App | 🟡 3/5 Konten | 🟡 1/4 Konten |

| iOS-App | 🟡 4/5 Konten | 🟡 1/4 Konten |

| Girokonto |

Apple Pay |

Google Pay |

Android-App |

iOS-App |

|

|

✅ |

✅ |

❌ |

❌ |

|

|

✅ |

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

✅ |

|

|

|

✅ |

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

❌ |

❌ |

|

|

✅ |

✅ |

❌ |

❌ |

|

|

❌ |

❌ |

❌ |

❌ |

🏆

Sieger (Mobile Banking):

Unentschieden

Apple Pay funktioniert bei Commerzbank im Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic, während Basiskonto außen vor bleibt. Bei DKB geht Apple Pay nur im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto. Bei Google Pay zeigt sich exakt das gleiche Bild.

Alle Konten im Detail vergleichen

| Girokonto |

Apple Pay |

Google Pay |

iOS-App |

Android-App |

Banking-App |

|

|

Ja |

Ja |

|

|

|

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

- |

- |

Ja |

- |

- |

|

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

|

Ja |

Ja |

|

|

|

|

|

Ja |

Ja |

Ja |

Ja |

Ja |

🏧 Bargeld abheben

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Kostenlos Bargeld abheben (Inland) | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Kostenlos Bargeld abheben (Ausland) | ❌ 0/5 | 🟡 3/4 Konten |

| Girokonto |

Kostenlos Bargeld abheben (Inland) |

Kostenlos Bargeld abheben (Ausland) |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

❌ |

❌ |

🏆

Sieger (Bargeld abheben):

DKB

Commerzbank staffelt die Abhebungen pro Konto: Startkonto: an über 7, KlassikKonto: Kostenlos mit der Girocard an Commerzbank- und Cash-Group-Geldautom…, PremiumKonto: Mit Girocard an Commerzbank-/Cash-Group-Geldautomaten kostenlos, Girokonto Basic: Kostenlos mit der Girocard an Commerzbank- und Cash-Group-Geldautom… und Basiskonto: Kostenlos an Commerzbank- und Cash-Group-Geldautomaten. DKB geht das anders an: Kostenloses Girokonto: In Deutschland mit der Visa Debitkarte kostenlos am Automaten, Girokonto u18: Mit Aktivstatus weltweit fast überall kostenlos am Automaten, Studierendenkonto: Mit Aktivstatus weltweit fast überall kostenlos am Automaten und Basiskonto: Kostenlos an 26 eigenen Automaten der DKB mit der Visa-Debitkarte a…. Im Ausland uneingeschränkt kostenlos? Klappt nur beim Kostenloses Girokonto, Girokonto u18, Studierendenkonto und Basiskonto.

Alle Konten im Detail vergleichen

| Girokonto |

Bargeld abheben (Inland) |

Bargeld abheben (Ausland) |

Zahlung Heimwährung |

Zahlung Fremdwährung |

|

|

an über 7.000 Geldautomaten

bei rund 1.300 Shell-Tankstellen sowie in teilnehmenden Filialen von Rewe, Penny, Toom, Aldi Süd, Lidl, Edeka, DM, Netto, Norma, Famila und Galeria Kaufhof. |

|

0 % |

1,75 % |

|

|

Kostenlos mit der Girocard an Commerzbank- und Cash-Group-Geldautomaten in Deutschland; mit Mastercard Debit 1,95 % mind. 5,98 EUR. |

Mit der Girocard 1 % mind. 5,98 EUR; mit Mastercard Debit 1,95 % mind. 5,98 EUR zzgl. 1,50 % Auslandseinsatzentgelt außerhalb des Euroraums. |

0 % |

1,75 % |

|

|

Mit Girocard an Commerzbank-/Cash-Group-Geldautomaten kostenlos; mit PremiumKreditkarte je Karte 12 Bargeldauszahlungen pro Jahr im Inland kostenlos |

Mit PremiumKreditkarte je Karte 25 Bargeldauszahlungen pro Jahr im Ausland kostenlos; danach 1,95 % mind. 5,98 EUR plus 1,75 % außerhalb des Euro-Landes |

0 % |

1,75 % |

|

|

Kostenlos mit der Girocard an Commerzbank- und Cash-Group-Geldautomaten; bei anderen inländischen Automaten betreiberindividuelles Entgelt. |

Mit der Debitkarte 1 % mind. 5,98 € in Fremdwährung; beim Bezahlen in Fremdwährung mit der Girocard 1 % mind. 1,50 € (EU) bzw. 2,50 € (Nicht-EU). |

0 % |

1,75 % |

|

|

Kostenlos an Commerzbank- und Cash-Group-Geldautomaten; bei anderen inländischen Automaten 1 % mind. 5,98 €. |

1 % mind. 5,98 € |

0% |

1% |

|

|

|

In Deutschland mit der Visa Debitkarte kostenlos am Automaten. |

Mit Aktivstatus weltweit kostenlos am Automaten; ohne Aktivstatus 2,2 % des Umsatzes (Auslandseinsatzentgelt). |

0 % |

Mit Aktivstatus kostenlos; ohne Aktivstatus 2,2 % des Umsatzes. |

|

|

Kostenlos (dauerhafter Aktivstatus). |

Kostenlos weltweit (dauerhafter Aktivstatus). |

0 % |

Kostenlos (dauerhafter Aktivstatus). |

|

|

Mit Aktivstatus weltweit fast überall kostenlos am Automaten; ohne Aktivstatus gemäß Preis- und Leistungsverzeichnis. |

Mit Aktivstatus weltweit kostenlos am Automaten; ohne Aktivstatus 2,2 % des Umsatzes (Auslandseinsatzentgelt). |

0 % |

Mit Aktivstatus kostenlos; ohne Aktivstatus 2,2 % des Umsatzes. |

|

|

Kostenlos an 26 eigenen Automaten der DKB mit der Visa-Debitkarte ab 50 € |

Mit Aktivstatus weltweit kostenlos; ohne Aktivstatus 2,20 % bei Nicht-Euro-Abhebungen |

|

2,20 % (mit Aktivstatus kostenlos) |

💰 Bargeld einzahlen

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Kostenlos Bargeld einzahlen | 🟡 4/5 Konten | ❌ 0/4 |

| Girokonto |

Kostenlos Bargeld einzahlen |

|

|

✅ |

|

|

✅ |

|

|

✅ |

|

|

✅ |

|

|

❌ |

|

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

❌ |

🏆

Sieger (Bargeld einzahlen):

Commerzbank

Commerzbank lässt das Einzahlen kostenlos im Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic zu, DKB gar nicht.

Alle Konten im Detail vergleichen

| Girokonto |

Bargeld einzahlen |

|

|

An Automaten der Commerzbank kostenlos |

|

|

An Automaten der Commerzbank kostenlos |

|

|

0,00 EUR |

|

|

Am Geldautomaten kostenlos; am Schalter 3,90 € je Vorgang |

|

|

Kostenlos am Schalter und an Commerzbank-Geldautomaten |

|

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

1,5% vom Betrag, mind. 2,50 € und max. 15,00 € |

|

|

|

💳 Karten

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Kostenlose girocard | ✅ 5/5 Konten | ❌ 0/4 |

| Kostenlose Debitkarte | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Kostenlose Kreditkarte | 🟡 1/5 Konten | ❌ 0/4 |

| Girokonto |

Kostenlose girocard |

Kostenlose Debitkarte |

Kostenlose Kreditkarte |

|

|

✅ |

✅ |

❌ |

|

|

✅ |

✅ |

❌ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

❌ |

|

|

✅ |

❌ |

❌ |

|

|

|

❌ |

✅ |

❌ |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

✅ |

❌ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Karten):

Unentschieden

Eine kostenlose Debitkarte gehört bei Commerzbank wie DKB fast überall dazu (Commerzbank: Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic; DKB: Kostenloses Girokonto, Girokonto u18 und Studierendenkonto). Commerzbank setzt auf Mastercard, - und Virtual Debit Card, DKB auf Visa. Kostenlose Kreditkarte gibt's ausschließlich beim Commerzbank Startkonto und PremiumKonto.

Alle Konten im Detail vergleichen

| Girokonto |

girocard |

girocard Kosten/Monat |

Debitkarte |

Debitkarte Kosten/Monat |

Debitkarte Anbieter |

Kreditkarte |

Kreditkarte Kosten/Monat |

Kreditkarte Anbieter |

Kreditkartentyp |

|

|

Ja |

0 € |

Ja |

0 € |

Mastercard |

Ja |

0 € |

Visa |

Charge |

|

|

Ja |

0 € |

Ja |

0 € |

Mastercard |

Nein |

|

|

|

|

|

Ja |

0 € |

Nein |

- |

- |

Ja |

0 EUR |

Visa PremiumKreditkarte |

Charge |

|

|

Ja |

0 € |

Ja |

0 € |

Virtual Debit Card |

Nein |

|

|

|

|

|

Ja |

0 € |

Nein |

- |

- |

- |

- |

- |

|

|

|

|

Ja (optional) |

0,99 € |

Ja |

0 € |

Visa |

Ja |

2,49 € |

Visa |

Charge |

|

|

Nein |

|

Ja |

0 € |

Visa |

Nein |

|

|

|

|

|

Ja (optional) |

0,99 € |

Ja |

0 € |

Visa |

Ja |

2,49 € |

Visa |

Charge |

|

|

Ja (optional) |

0,99 € |

Ja |

0,00 € |

Visa |

Nein |

2,49 € |

|

|

🎁 Zusatzprodukte

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Kostenloses Tagesgeldkonto | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Kostenloses Depot | ❌ 0/5 | 🟡 1/4 Konten |

| Dispokredit | 🟡 3/5 Konten | 🟡 1/4 Konten |

| Girokonto |

Kostenloses Tagesgeldkonto |

Kostenloses Depot |

Dispokredit |

|

|

✅ |

❌ |

❌ |

|

|

✅ |

❌ |

✅ |

|

|

✅ |

❌ |

✅ |

|

|

✅ |

❌ |

✅ |

|

|

❌ |

❌ |

❌ |

|

|

|

✅ |

✅ |

✅ |

|

|

✅ |

❌ |

❌ |

|

|

✅ |

❌ |

❌ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Zusatzprodukte):

DKB

Tagesgeld kostenlos? Bei Commerzbank im Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic, bei DKB im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto. Ein Depot ohne Aufpreis findet sich bei Commerzbank in keinem Konto und bei DKB im Kostenloses Girokonto. Einen Dispokredit gewähren Commerzbank beim KlassikKonto, PremiumKonto und Girokonto Basic sowie DKB beim Kostenloses Girokonto.

Alle Konten im Detail vergleichen

| Girokonto |

Tagesgeldkonto |

Zinsen Tagesgeld |

Kostenloses Depot |

Dispozinsen |

Dispolimit |

|

|

kostenlos |

|

|

|

|

|

|

kostenlos |

3,25 % für 6 Monate |

Nein |

10,90 % p.a. (variabel) |

in der Regel bis zur zweifachen Höhe des regelmäßigen Einkommens |

|

|

kostenlos |

3,25 % für 6 Monate |

Nein |

8,90 % p.a. |

in der Regel bis zur zweifachen Höhe des regelmäßigen Einkommens |

|

|

kostenlos |

- |

Nein |

11,90 % p.a. |

in der Regel bis zur zweifachen Höhe des regelmäßigen Einkommens |

|

|

- |

- |

- |

Nicht verfügbar |

- |

|

|

|

kostenlos |

1,0 % p.a. variabel |

Ja |

7,91 % p.a. (variabel) mit Aktivstatus; 8,51 % p.a. (variabel) ohne Aktivstatus |

Flexibel verhandelbar |

|

|

kostenlos |

1 % p.a. variabel |

|

entfällt (Konto auf Guthabenbasis, kein Dispo) |

|

|

|

kostenlos |

1 % p.a. variabel |

|

7,91 % p.a. (variabel) mit Aktivstatus; 8,51 % p.a. (variabel) ohne Aktivstatus |

|

|

|

|

|

|

8,51 % p.a. (mit Aktivstatus 7,91 % p.a.) |

|

⚙️ Funktionen

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Echtzeitüberweisungen | 🟡 4/5 Konten | ❌ 0/4 |

| Unterkonten | 🟡 3/5 Konten | 🟡 1/4 Konten |

| Gemeinschaftskonto | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Wechselservice | ❌ 0/5 | 🟡 3/4 Konten |

| Girokonto |

Echtzeitüberweisungen |

Unterkonten |

Gemeinschaftskonto |

Wechselservice |

|

|

✅ |

❌ |

✅ |

❌ |

|

|

✅ |

✅ |

✅ |

❌ |

|

|

✅ |

✅ |

✅ |

❌ |

|

|

✅ |

✅ |

✅ |

❌ |

|

|

❌ |

❌ |

❌ |

❌ |

|

|

|

❌ |

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

❌ |

🏆

Sieger (Funktionen):

Commerzbank

Echtzeitüberweisungen klappen bei Commerzbank im Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic und bei DKB im keinem Konto. Unterkonten zur Geld-Aufteilung gehören bei Commerzbank beim KlassikKonto, PremiumKonto und Girokonto Basic und bei DKB beim Kostenloses Girokonto zur Ausstattung.

Alle Konten im Detail vergleichen

| Girokonto |

Echtzeitüberweisung empfangen |

Echtzeitüberweisung senden |

Unterkonten |

Unterkonten mit eigener IBAN |

Anzahl Unterkonten |

Kosten Unterkonten |

Wechselservice |

Gemeinschaftskonto |

|

|

Ja |

Ja |

|

|

|

|

Nein |

Ja |

|

|

Ja |

Ja |

|

Ja |

mehrere |

kostenlos (Tagesgeldkonto) |

Nein |

Ja |

|

|

Ja |

Ja |

|

Ja |

mehrere |

kostenlos (Tagesgeldkonto) |

Nein |

Ja |

|

|

Ja |

Ja |

|

Ja |

mehrere |

kostenlos (Tagesgeldkonto) |

Nein |

Ja |

|

|

Ja |

Ja |

|

Ja |

- |

- |

- |

- |

|

|

|

Ja |

Ja |

|

Ja |

beliebig viele |

2,50 €/Monat pro Unterkonto |

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

|

|

Ja |

Ja |

|

|

Ja |

Nein |

|

|

|

|

Ja |

Ja |

💻 Banking

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Filialen | ✅ 5/5 Konten | ❌ 0/4 |

| Zinsen aufs Guthaben | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Kein Verwahrentgelt | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Girokonto |

Filialen |

Zinsen aufs Guthaben |

Kein Verwahrentgelt |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

❌ |

❌ |

|

|

|

❌ |

✅ |

✅ |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Banking):

Commerzbank

Commerzbank kann mit einem Filialnetz punkten (Startkonto, KlassikKonto, PremiumKonto, Girokonto Basic und Basiskonto), DKB arbeitet komplett digital. Zinsen aufs Girokonto-Guthaben? Commerzbank beim Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic, DKB beim Kostenloses Girokonto, Girokonto u18 und Studierendenkonto bieten das, der Rest nicht.

Alle Konten im Detail vergleichen

| Girokonto |

Filialen |

Telefon-Banking |

Online-Banking |

Banking-App |

Telefon-Banking Zeiten |

Kosten Telefon-Banking |

Online-Kontoeröffnung |

Mehrsprachiger Support |

Zinsen Girokonto |

Verwahrentgelt |

|

|

450 |

|

|

|

24/7 |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

450 |

Ja |

Ja |

Ja |

24/7 |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

407 |

Ja |

Ja |

Ja |

24/7 |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

450 |

Ja |

Ja |

Ja |

7 Tage die Woche |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

407 |

- |

Ja |

- |

- |

kostenlos |

Ja |

- |

0,0 % |

- |

|

|

|

0 |

Ja |

Ja |

Ja |

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

Ja (Deutsch, Englisch) |

0,0 % |

Nein |

|

|

0 |

|

|

|

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

|

|

|

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

Ja |

|

0,0 % |

Nein |

|

|

0 |

Ja |

Ja |

Ja |

Mo. - Fr. 8:00-20:00 Uhr |

kostenlos |

|

|

0,0% |

Nein |

🆘 Support

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Telefon-Support | 🟡 3/5 Konten | 🟡 3/4 Konten |

| Live-Chat | 🟡 4/5 Konten | ❌ 0/4 |

| Girokonto |

Telefon-Support |

Live-Chat |

|

|

❌ |

✅ |

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

✅ |

✅ |

|

|

❌ |

❌ |

|

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

🏆

Sieger (Support):

Commerzbank

Per Telefon ist Commerzbank beim KlassikKonto, PremiumKonto und Girokonto Basic erreichbar, DKB beim Kostenloses Girokonto, Girokonto u18 und Studierendenkonto. Live-Chat? Commerzbank beim Startkonto, KlassikKonto, PremiumKonto und Girokonto Basic.

Alle Konten im Detail vergleichen

| Girokonto |

Telefon-Support |

Live-Chat |

|

|

|

Ja |

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

Ja |

Ja |

|

|

- |

- |

|

|

|

Ja |

Nein |

|

|

Ja |

Nein |

|

|

Ja |

Nein |

|

|

Ja |

Nein |

🌱 Nachhaltigkeit

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Engagement für Nachhaltigkeit | ❌ 0/5 | 🟡 3/4 Konten |

| Girokonto |

Engagement für Nachhaltigkeit |

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

❌ |

|

|

|

✅ |

|

|

✅ |

|

|

✅ |

|

|

❌ |

🏆

Sieger (Nachhaltigkeit):

DKB

DKB geht das im Kostenloses Girokonto, Girokonto u18 und Studierendenkonto an: Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. Wer auf ESG-Banking Wert legt, hat hier eine klare Wahl.

Alle Konten im Detail vergleichen

| Girokonto |

Nachhaltigkeit |

|

|

|

|

|

- |

|

|

- |

|

|

- |

|

|

- |

|

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

Gemeinsam mit unseren Partnern entwickeln wir wirkungsvolle Lösungen für ökologische, soziale und wirtschaftliche Herausforderungen. Dabei handeln wir proaktiv, strategisch und zukunftsorientiert. Wir verknüpfen Nachhaltigkeit mit Digitalisierung und technologischem Fortschritt. Unsere Nachhaltigkeitsleistung und -strategie entwickeln wir kontinuierlich weiter und werden regelmäßig von international tätigen, renommierten Nachhaltigkeits-Ratingagenturen bewertet. Jedes Jahr veröffentlichen wir einen Nachhaltigkeitsbericht nach DNK-Standard, eine Umwelterklärung und Bond Reportings. |

|

|

|

🔒 Sicherheit

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Einlagensicherung | 🟡 4/5 Konten | 🟡 3/4 Konten |

| 3D Secure | 🟡 4/5 Konten | 🟡 3/4 Konten |

| 2-Faktor-Authentifizierung | 🟡 4/5 Konten | 🟡 3/4 Konten |

| Girokonto |

Einlagensicherung |

3D Secure |

2-Faktor-Authentifizierung |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

|

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

✅ |

✅ |

✅ |

|

|

❌ |

❌ |

❌ |

🏆

Sieger (Sicherheit):

Unentschieden

Beide Anbieter ziehen bei der Einlagensicherung gleich: Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert.

Alle Konten im Detail vergleichen

| Girokonto |

Einlagensicherung |

Einlagensicherung Notiz |

3D Secure |

2-Faktor-Authentifizierung |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

- |

- |

- |

- |

|

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

Ja |

|

|

100.000 |

Einlagen sind bis zu 15% des maßgeblichen haftenden Eigenkapitals der ausgebenden Bank abgesichert. |

Ja |

|

🎉 Prämien

Vergleich über 5 Commerzbank-Konten und 4 DKB-Konten:

| Feature | Commerzbank (5) | DKB (4) |

|---|

| Willkommensbonus | 🟡 3/5 Konten | ❌ 0/4 |

| Cashback | ❌ 0/5 | ❌ 0/4 |

| Girokonto |

Willkommensbonus |

Cashback |

|

|

❌ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

✅ |

❌ |

|

|

❌ |

❌ |

|

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

|

|

❌ |

❌ |

🏆

Sieger (Prämien):

Commerzbank

Einen Willkommensbonus zahlt Commerzbank im KlassikKonto, PremiumKonto und Girokonto Basic (Online-Eröffnung, 3 Monate aktive Kontonutzung mit mindestens 5 Buchungen je 25 EUR pro Monat, Werbeeinwilligung für 3 Monate, in den letzten 24 Monaten kein Commerzbank Girokonto). Cashback ist bei beiden kein Thema.

Alle Konten im Detail vergleichen

| Girokonto |

Willkommensbonus |

Willkommensbonus Konditionen |

Cashback |

|

|

|

|

Nein |

|

|

50 EUR Startguthaben |

Online-Eröffnung, 3 Monate aktive Kontonutzung mit mindestens 5 Buchungen je 25 EUR pro Monat, Werbeeinwilligung für 3 Monate, in den letzten 24 Monaten kein Commerzbank Girokonto. |

Nein |

|

|

50 € Startguthaben + 100 € pro Weiterempfehlung |

50 € Startguthaben nach 3-monatiger aktiver Kontonutzung (mind. 5 monatliche Buchungen über je 25 €), Online-Eröffnung, kein Commerzbank Girokonto in den letzten 24 Monaten, Zustimmung zu Werbemitteilungen für mind. 3 Monate; zusätzlich 100 € über das Empfehlungsprogramm. |

Nein |

|

|

Bis zu 150 € Prämie |

50 € Startguthaben bei Online-Eröffnung plus 100 € für erfolgreiche Weiterempfehlung; Bedingungen laut Commerzbank-Aktionsseite. |

Nein |

|

|

- |

- |

- |

|

|

|

100 € |

3 Monate in Folge mindestens 1.000 € Geldeingang (Aktion bis 30.06.2026, Bedingung bis 31.10.2026 zu erfüllen). |

Nein |

|

|

|

|

Nein |

|

|

100 € |

3 Monate in Folge mindestens 1.000 € Geldeingang (Aktion bis 30.06.2026, Bedingung bis 31.10.2026 zu erfüllen). |

Nein |

|

|

100 € |

Aktion bis 30.06.2026: mindestens 1.000 € monatlicher Geldeingang in 3 aufeinanderfolgenden Monaten. |

Nein |

Fazit

Commerzbank ist für dich geeignet, wenn …

Das Commerzbank Startkonto ist mit 60 Punkten und 3,3 Sternen das schwächere Konto im direkten Vergleich. Es punktet mit einem hervorragenden Kartenpaket aus girocard, Mastercard-Debitkarte und kostenloser Visa-Kreditkarte sowie einem breiten Filialnetz. Allerdings ist das Konto strikt auf Kunden von 7 bis 27 Jahren beschränkt – wer darüber hinaus bankt, muss wechseln. Für junge Menschen in dieser Altersgruppe ist es ein solides Angebot, aber kein Konto für die Ewigkeit.

Girokonto eröffnen

DKB ist für dich geeignet, wenn …

Die DKB überzeugt mit 75 Punkten und 4,1 Sternen als deutlich stärkeres und universelleres Girokonto. Mit weltweiten kostenlosen Bargeldabhebungen bei Aktivstatus, niedrigen Dispozinsen von 9,90 % und einem starken Nachhaltigkeitsengagement ist die DKB ideal für digital affine Kunden jeden Alters. Einziger Wermutstropfen: Bargeldeinzahlungen sind mit Gebühren verbunden. Für die meisten Nutzer ist die DKB die bessere Langzeitoption.

Girokonto eröffnen

FAQs über Commerzbank und DKB

Was ist besser, Commerzbank oder DKB?

In unserem girokonto.io-Vergleich geht unentschieden als Sieger hervor.

Wie gut ist Commerzbank?

Commerzbank erreicht eine Wertung von 4.1 von 5 Sternen.

Wie gut ist DKB?

DKB erreicht eine Wertung von 4.1 von 5 Sternen.